装置逐步重启,农需转弱,尿素压力渐增

一、近期行情

二、短期:装置逐步重启,农需转弱,尿素压力渐增

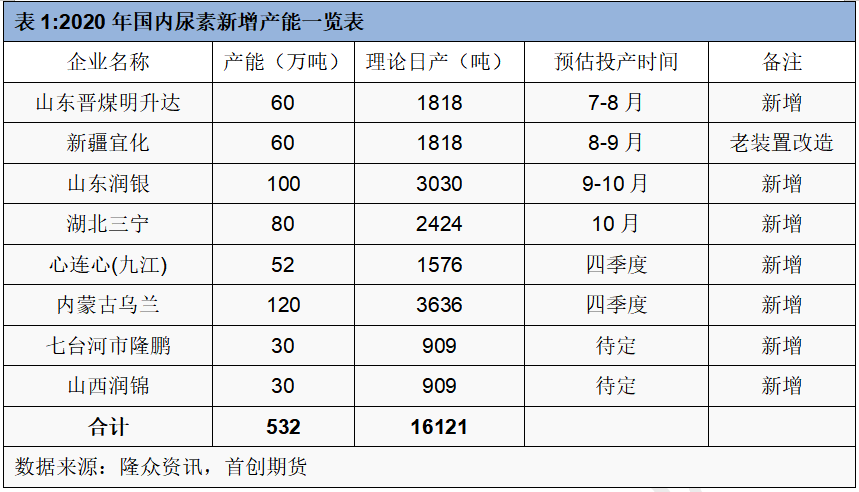

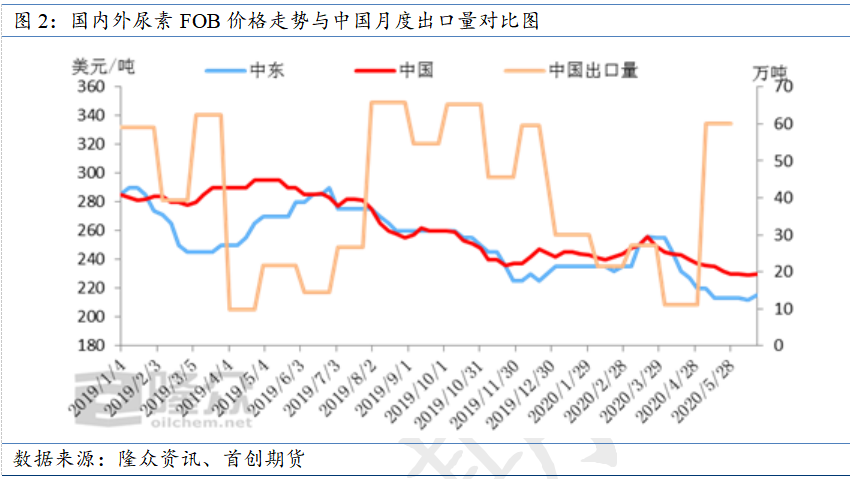

三、长期:需求淡季供应渐增,下半年尿素承压

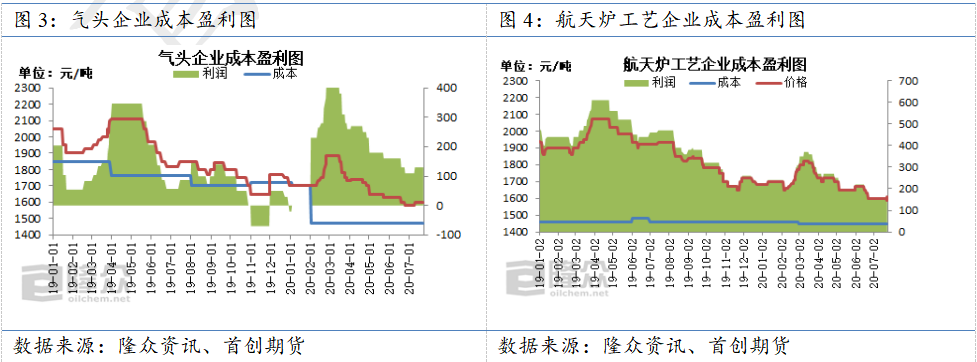

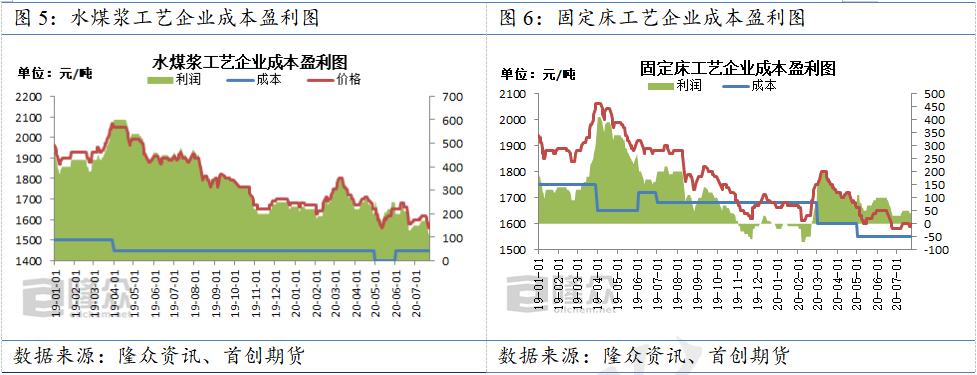

4、成本支撑低价行情

四、操作策略

五、风险要素

首创

END

研究