焦化高利润能否持续?05合约如何布局?

报告摘要:

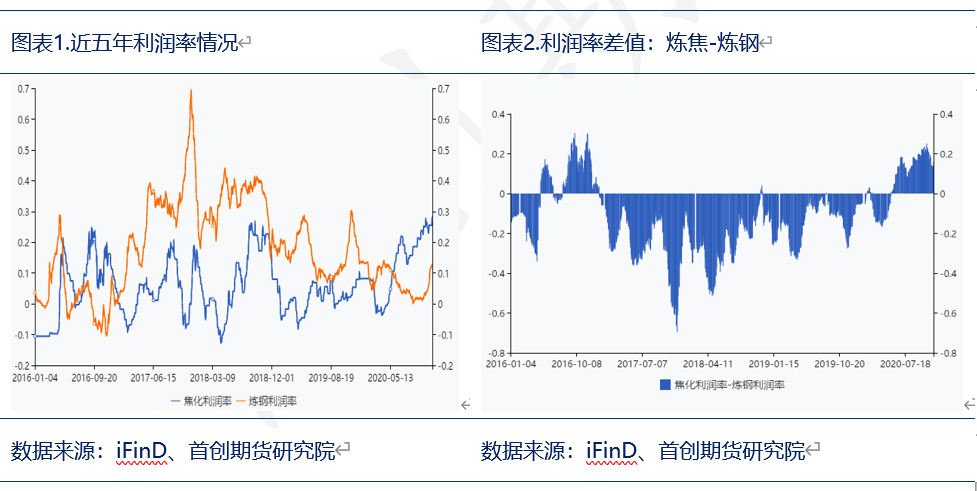

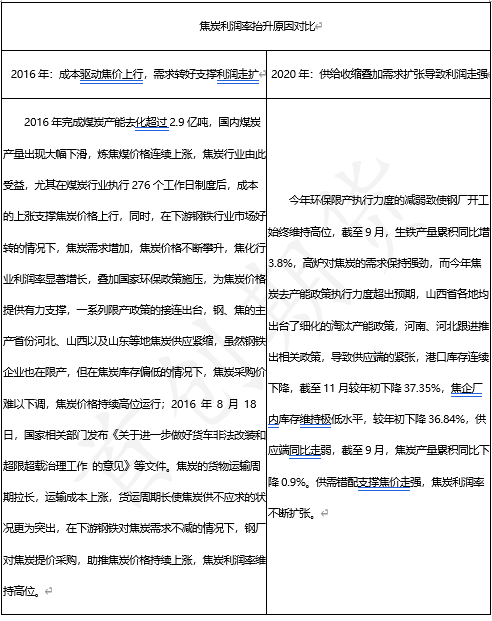

1. 从利润角度看,钢厂议价能力强于焦企,因此历史上炼焦利润率一般会低于炼钢利润率,通过我们模型测算的近五年平均炼焦毛利率为6.05%,平均炼钢毛利率为17.63%。但今年6月份以来,供需结构的分化使焦炭利润率始终高于炼钢利润,截至目前,炼焦毛利率为25.59%,炼钢毛利率为12.67%。2016年8月至12月曾出现过这一状况,彼时正逢供给侧改革元年,钢铁、煤炭行业去产能规划相继出台,在煤炭价格上涨和焦炭产能去化的双重作用下焦炭价格大幅上行,炼焦利润不断提升,钢厂则处于由亏转盈的阶段,这一时期炼焦利润均值为13.41%,最高达到23%,炼钢利润均值在0值附近,炼焦利润强于炼钢利润。这一过程前后持续了近4个月,此后钢厂重回强势地位,在供给侧改革的推动下,原料价格相对被动,到17年吨钢毛利率高位时达到70%,炼焦利润则在10%-20%附近。

2. 今年焦化利润维持强势的原因在于产能去化所导致的供需错配,焦化企业占据主动权,炼焦利润的强势存在坚实的基础。不过落后产能去化的同时新产能也在投放,只不过由于产能的去化较为集中,而新产能从投放到正常运转则存在一定周期,这种节奏的不匹配加重了焦炭供需两端的失衡,导致价格走强、焦化利润扩张。从长期来看,这种失衡难以维持,在高利润的刺激下供应水平会较快回升。

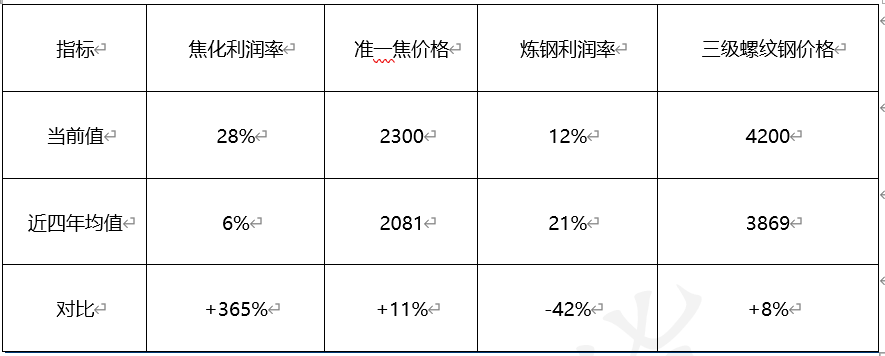

3. 从焦炭和钢材的利润率与价格水平看,目前焦化利润率为28.27%,准一级焦现货价格为2300,分别比近四年均值高365%和11%,焦化利润率已处于近年高位,现货价格也处于偏高水平;反看炼钢利润率目前为12.35%,相较近四年均值低42%,处于偏低水平,螺纹钢现货价格为4200,相较近四年均值高8%,处于中性偏高水平。

4. 从基差水平看,焦炭期货价格目前已有较高升水,考虑到当前偏高的现货价格水平,后期继续上行将受到牵制;而当前螺纹钢基差水平相对中性。从这个角度对比看,目前盘面上焦炭价格存在较大基差压力而螺纹钢则压力较小。

5.利润与价格存在较高的拟合度,价格的压力会在利润层面反应,将利润结构和价格水平综合考虑后,我们可以预判:期货盘面上焦化利润面临一定压力,炼钢利润压力相对较小,后期焦化利润与炼钢利润的差值将向下修复。

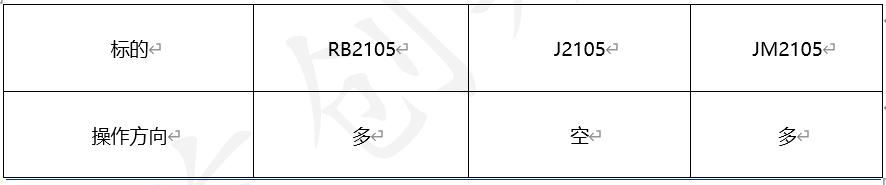

6、策略建议:我们认为在盘面上同时做多炼钢利润、做空焦化利润可以获得一定概率性优势,具体操作为等保证金比例做多螺纹钢做空焦炭、做空焦炭做多焦煤,标的合约为05合约,目标位置为RB/J-J/JM=0.3~0.4

7、风险提示:焦化企业去年产能强度持续,焦炭供不应求利润始终维持高位;钢铁高库存、高供应格局维持导致炼钢利润始终维持低位区间

一、焦化利润与炼钢利润

从利润角度看,钢厂议价能力强于焦企,因此历史上炼焦利润率一般会低于炼钢利润率,通过我们模型测算的近五年平均炼焦毛利率为6.05%,平均炼钢毛利率为17.63%。但今年6月份以来,供需结构的分化使焦炭利润率始终高于炼钢利润,截至目前,炼焦毛利率为25.59%,炼钢毛利率为12.67%。2016年8月至12月曾出现过这一状况,彼时正逢供给侧改革元年,钢铁、煤炭行业去产能规划相继出台,在煤炭价格上涨和焦炭产能去化的双重作用下焦炭价格大幅上行,炼焦利润不断提升,钢厂则处于由亏转盈的阶段,这一时期炼焦利润均值为13.41%,最高达到23%,炼钢利润均值在0值附近,炼焦利润强于炼钢利润。这一过程前后持续了近4个月,此后钢厂重回强势地位,在供给侧改革的推动下,原料价格相对被动,到17年吨钢毛利率高位时达到70%,炼焦利润则在10%-20%附近。

考虑到今年和2016年的利润结构较为相似,我们将这两年的焦化利润率保持强势的原因进行对比分析,得到下表:

通过上表可以看出,这两年利润走扩的逻辑有所区别,2016年焦炭利润扩张的底层逻辑在于强势的原料端提供成本支撑和需求的转好,因此焦企对煤矿的议价能力有限,炼焦利润随时有可能受到上下游的挤压,而今年利润走扩的原因在于产能去化所导致的供需错配,焦化企业占据主动权,炼焦利润的强势存在坚实的基础。

不过落后产能去化的同时新产能也在投放,只不过由于产能的去化较为集中,而新产能从投放到正常运转则存在一定周期,这种节奏的不匹配更加重了焦炭供需两端的失衡,导致价格走强、焦化利润扩张。从长期来看,这种失衡难以维持,在高利润的刺激下供应水平会较快回升。

二、价格与利润率

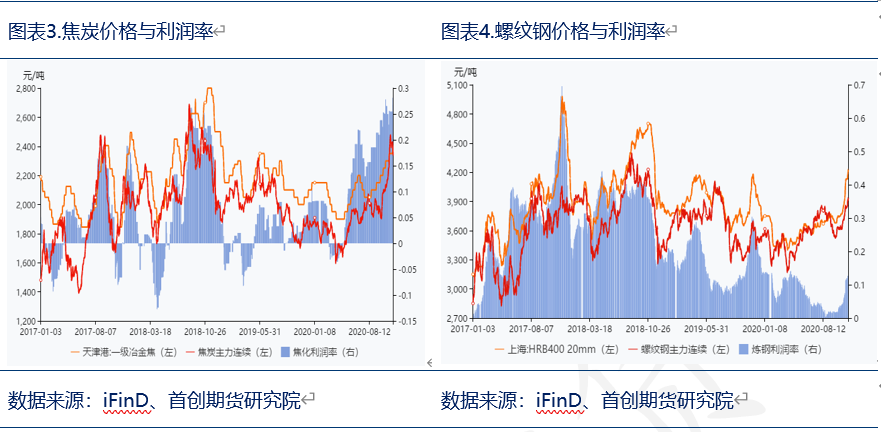

从商品价格和商品利润率的关系看,两者走势拟合度较高,即在焦化和钢铁冶炼行业,成品端整体强于原料端,成品价格的抬升或回落直接带动利润的扩张与收缩,价格对利润率存在牵引效应,这里面焦化利润率和焦炭现货价格的相关系数为0.45,炼钢利润率和螺纹钢现货价格的相关系数为0.7。所以我们可以结合商品价格水平来对利润走势进行预判。

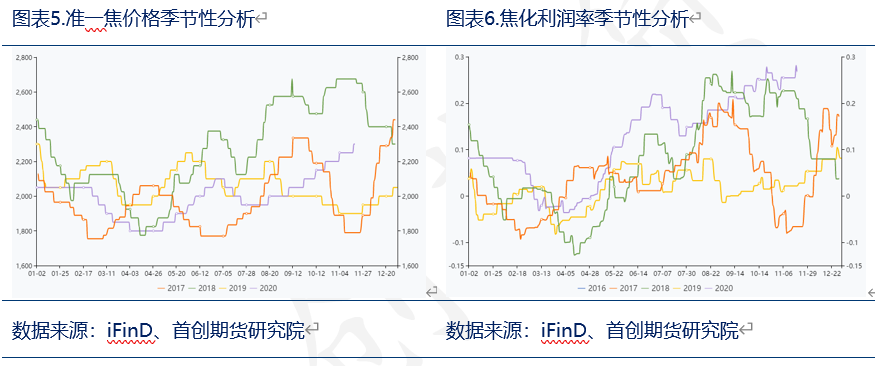

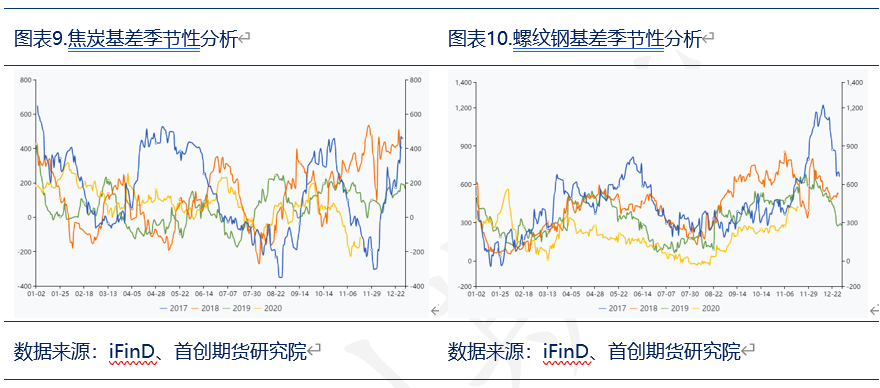

目前焦化利润率为28.27%,准一级焦现货价格为2300,分别比近四年均值高365%和11%,焦化利润率已处于近年高位,现货价格也处于偏高水平,通过观察焦炭季节性分析图表也可以看出,近几年准一级焦炭价格一般维持在1900-2200,在此区间内市场心态相对稳定,而当价格涨至2200以上,市场波动性增加,风险提升;从利润率的季节性分析看,焦化利润率大多情况下处于0-10%,当利润率高过20%则较难维持。

反看炼钢利润率目前为12.35%,相较近四年均值低42%,处于偏低水平,螺纹钢现货价格为4200,相较近四年均值高8%,处于中性偏高水平。

另外从基差水平看,焦炭期货价格目前已有较高升水,考虑到当前偏高的现货价格水平,后期继续上行将受到牵制;而当前螺纹钢基差水平相对中性。从这个角度对比看,目前盘面上焦炭价格存在较大基差压力而螺纹钢则压力较小。那么结合上文推导的结论,我们可以预判:期货盘面上焦化利润面临一定压力,炼钢利润压力相对较小,后期焦化利润与炼钢利润的差值将向下修复。

三、盘面利润

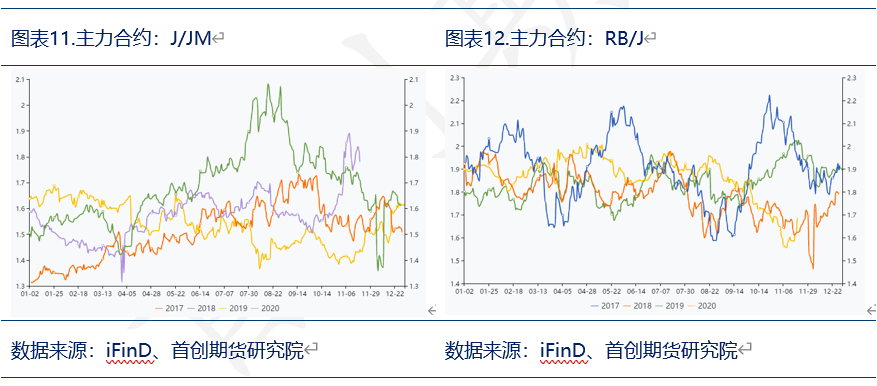

我们通过成材与原料期货合约的价格比值来反映盘面利润情况,即焦化利润为焦炭/焦煤,炼钢利润为螺纹钢/焦炭或者螺纹钢/铁矿石,由于这里我们主要讨论的矛盾点在于焦炭和焦化利润因此暂不考虑铁矿石的维度,所以用螺纹钢/焦炭来表现炼钢利润情况。通过对主力合约数据统计分析,得到下表:

可知当前盘面焦化利润偏高而炼钢利润偏低,考虑到后期主力资金移仓至2105合约,盘面的逻辑也将随之转换,而且至今炼焦对炼钢的相对优势已持续了五个月,2016年仅持续四个月,对炼钢、炼焦利润进行反向操作存在一定概率优势。

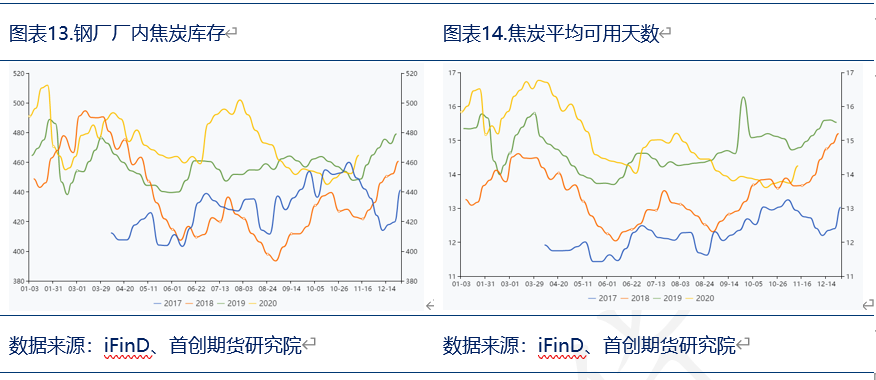

另一方面,目前钢厂通过近期补库操作已将焦炭库存补充至较高水平,在钢焦博弈中将逐渐占据主动,这也是我们判断后期焦、钢利润的分化会向均值靠拢的依据之一。

四、合约估值分析

我们可以初步断定炼钢利润水平和炼焦利润之间的分化存在向均值靠拢的可能性,那么从交易角度讲,应该选取那个合约作为交易标的呢?目前我们主要对01合约和05合约进行比较,只看合约估值的话,螺纹钢和焦炭的01合约均处于中性偏高水平,但焦炭01合约在坚实的基本面支撑下,估值仍有走强的可能性,同时01合约的主力资金临近移仓,想在短时间内通过01合约进行利润差值收缩操作可行性不高,在时间和空间上都存在一定限制。反观05合约则较为合适,从空间上看,05合约估值相对适中,而且炼焦利润强于炼钢利润,存在回归空间,从时间上看05合约为市场逻辑演变提供更充足的交易时间。因此我们认为利用05合约进行炼焦利润与炼钢利润的反向操作较为合适。

策略建议:

通过以上分析,我们认为在盘面上同时做多炼钢利润、做空焦化利润可以获得一定概率性优势,具体操作为等保证金比例做多螺纹钢做空焦炭、做空焦炭做多焦煤,标的合约为05合约,目标位置为RB/J-J/JM=0.3~0.4 。

风险提示:

焦化企业去年产能强度持续,焦炭供不应求利润始终维持高位;钢铁高库存、高供应格局维持导致炼钢利润始终维持低位区间。

首创

END

研究