宏观概览

全球金融市场收市点评:

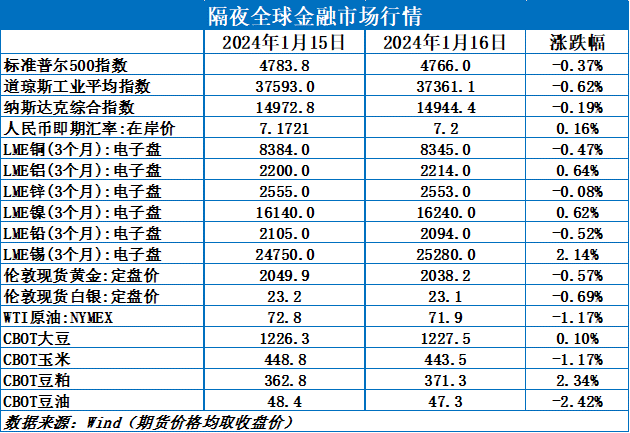

周二(1月16日),美国三大股指全线收跌,隔夜美元指数大涨0.73%。投资者降低了对美联储在3月降息的预期,部分归因于美联储理事沃勒的发言。国际金银下跌。LME金属多飘红,伦铝、镍跌幅在0.10%以下。隔夜美油,布油分别跌1.06%、0.20%。受到美元跳升至一个月高位打压,但担心中东紧张局势升级对能源供应造成影响的紧张情绪仍对油市起到支撑作用。

早盘策略

股指

市场热点及投资逻辑:

沪指涨0.27%报2893.99点,两市合计成交6848亿元,北向资金净卖出41.33亿元。地产、燃气、零售、石油、半导体、电力等板块走低,酒店餐饮、旅游板块延续强势,保险、券商、银行板块集体拉升,飞行汽车、新型电池、有机硅概念等活跃。期待春季躁动行情。市场可能受到一些地缘因素影响,信心依旧不足。

策略建议:

观望

贵金属

市场热点及投资逻辑:

周二(1月16日),美国三大股指全线收跌,国际金银下跌。美国1月纽约联储制造业指数为-43.7,为2020年5月来最低水平,预期-5,前值-14.5;就业指数为-6.9,前值-8.4;新订单指数为-49.4,前值-11.3;物价获得指数为9.5,前值11.5。美联储理事沃勒表示,如果通胀不反弹,美联储可以在今年降息。需要更多信息确认通胀下降至目标水平。降息应谨慎有序进行,无需像过去那样迅速降息。维持长期看多不变。

策略建议:

持多

沪铜

市场热点及投资逻辑:

行情:昨日,铜价震荡盘整为主,日间走弱,夜盘回升,至收盘报于68010元/吨。LME铜震荡盘整,至收盘报于8345美元/吨。

基本面:原料端,铜精矿TC指数环比暴跌11美元至47.6美元/吨。铜精矿供需已经快速进入短缺格局,现货TC水平已经低于部分中小冶炼厂的成本线,或使得一些炼厂降低负荷或者提前安排检修以尽可能抵冲风险。国内南方粗铜加工费为800(+0)元/吨,北方加工费维持至950(+0)元/吨,粗铜加工费维持低位,冶炼厂需求旺盛。昨日,铜近月完成交割,交割量10425吨,下游按需采购,换月后,上海现货平水铜升水上涨至125(+115)元/吨,广东现货平水铜上升至230(+50)元/吨,近春节,现货升水或快速回落。12月SMM中国电解铜产量为99.94万吨,环比增加3.86万吨。进入1月,虽然前期新点火的几家冶炼厂开始释放产量,因统计周期短相应产量低,再叠加西南某冶炼厂因搬迁导致产量下降,使得1月统计产量较12月明显下降,预计1月国内电解铜产量为95.36万吨,环比下降4.58万吨。

需求,淡季市场下,铜需求总体表现有升有降。线缆企业方面,订单下降不明显,而铜价下跌后补库尚可;漆包线行业方面,传统淡季下,订单未有继续下降,较稳定。铜管需求较乐观,据产业在线调研2024年1月家用空调总排产1686万台,同比23年出货实绩+58.56%,因23年同期疫情+过年影响基数较低,目前企业为生产积极备货对铜管采购明显增加。

库存:1月15日国内市场电解铜现货库7.53万吨,较8日增0.81万吨,较11日增1.14万吨,淡季市场,下游陆续补库完成。

结论:美经济仍有韧性,欧洲对通胀也表示谨慎,欧美短期降息预期转弱,铜价有所承压,淡季市场下,尽管铜基本面表现尚可,但铜累库会迟到但不会缺席,目前铜价运行略低于6.8万,铜价存在进一步下调可能,但整体上仍看好铜基本面,若短期进一步回调至6.6万,可入场做多。

策略建议:

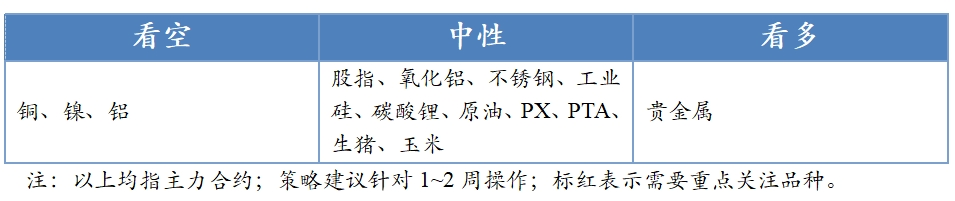

看空,短期阶段性调整

沪铝、氧化铝

市场热点及投资逻辑:

行情:昨日,铝价弱势下调,夜盘后有所回升,至收盘报于18915元/吨。LME铝低位回升,至收盘报于2214美元/吨。

昨日,氧化铝一度回落跌破3200元,之后回升,夜盘震荡为主,至收盘报于3232元/吨

基本面:国产铝土矿价格小幅上涨,国产矿山开工没有较大变化,市场铝土矿现货供应紧张,进口矿方面。几内亚矿石出现小幅上调,但好在能源紧张得到缓解海运费下跌。昨日,铝价走弱后,下游成交较活跃,叠加换月,华东现货升水上升至80(+85)元/吨,华南现货升水上升至160(+155)元/吨。铝价下跌,一定程度也刺激铝棒消费,但下游买货积极性不佳,铝棒加工费有所下调。12月份(31天)国内电解铝产量356.2万吨,同比增长3.6%,铝液占比仍呈现稳中小增状态。进入2024年1月份,云南等地区电力供需暂未出现较大矛盾,预计1月(31天)国内电解铝总产量在356万吨左右,同比增长4.2%

需求端,下游加工龙头企业开工率环比小降0.1个百分点至60.8%,总体表现尚可。周内仅型材板块开工率走弱,其余板块开工率维稳为主,整体来看,随春节临近,1月后下游企业将陆续放假停产,铝加工企业开工率会延续走弱趋势。

氧化铝:期货回落并没有拖累现货,市场流通现货仍较紧张,报价坚挺。供应端:近期北方再度大范围降雪使得各地路运短期受限,导致氧化铝在内的货品转运效率明显下降,同时由于河南三门峡地区降雪明显,三门峡王家后矿山已停产,而低温天气导致天燃气用量增加,导致个别企业日焙烧产量下降,总体上企业生产仍有干扰,企业生产好转仍需要时间;需求端,下游铝厂生产利润高为维持稳产保供,不得不继续选择高价采购氧化铝。

库存:1月15日,国内铝锭库存为43.5万吨,环比11日下降0.5万吨,市场逢低有所补库;国内铝棒库存8.95万吨,环比15日下降了0.3万吨。

结论:淡季行情虽确立,但铝基本面未快速转差,低价有所补货,短期下方支撑看1.8万,暂不用太悲观。氧化铝各边际条件短期改善有限,氧化铝基本面仍处于偏紧状态,仍会维持强势,下方3200元支撑会较强。

策略建议:

铝,中性偏空,季节性调整,1.8万支撑强;

氧化铝,中性,下方3200元为支撑位

沪镍、不锈钢

市场热点及投资逻辑:

行情:昨日,镍价低位震荡,夜盘有所回升,至收盘报于127760元/吨。LME镍震荡,虽尝试上行,但很快回落,至收盘报于16240美元/吨.

昨日,不锈钢在镍价带动下,夜盘回升至1.4万上方,至收盘报于14180元/吨,夜盘涨幅2.2%。

基本面:上周,菲律宾镍矿1.5%CIF均价为41美元/湿吨,环比持平。SMM8-12%国内高镍生铁均价为927.5元 /镍点,周环比回升5元 /镍点。昨日,镍市场一般,现货供应较稳定,俄镍现货维持贴水100元/吨,金川镍现货升水为维持升水4500元/吨。2023年12月全国精炼镍产量共计2.45万吨,环比增长约6%。镍价大跌,对镍企最后一个月生产影响不大,企业按计划生产,不过进入2014年,镍价的大跌可能会使得企业制定今年计划会有所谨慎,据悉已有冶炼厂下调了计划产量,对于2024年1月预计全国精炼镍产量2.4万吨,略微下调。

需求上,新能源,12月新能源汽车装机量为47.9GWH,其中磷酸铁锂装机量为31.3GWH,占比65.3%,三元装机量为16.6GWH ,占比34.5%,较11月下降0.5%,年末冲量结束,三元装机量未有一步好转,全年表现明显低于预期。2024年,全球多家磷酸铁锂厂将陆续投产,三元恐将进一步被磷酸铁锂替代,不过替代速度预计会有所下降,因为对于高端车而言三元仍会是较优选择,但占比量相对较低。

不锈钢,现货市场表现稳定,热门规格相对较高,一般规格有所优惠,市场总体是低价成交为主,但相对前期低价优惠不多,一来贸易商手上库存不多,二来市场也未较前期恐慌。截止1月12日,不锈钢(200+300系)库存为67.16万吨,环比增加1.59万吨,不锈钢连续累库。

总结:镍基本面,生产不受影响,下游补库量有限,镍库存继续累库,技术面上,做空动力调整,虽短期有所反弹,但预计反弹力度有限,维持看空镍价。不锈钢厂产量回升低于预期,不过需求走弱,使得不锈钢再度累库,1月后春节假期来临,下游采购谨慎,预计维持1.3-1.4万间震荡。

策略建议:

镍,看空;

不锈钢,中性偏空,1.4万有阻力位

工业硅

市场热点及投资逻辑:

昨日,SI2403合约高位开盘,震荡下行。收盘价为13540元/吨,跌幅0.88%。持仓量为75414手,较上一交易日大幅加仓2504手。

价差:35价差为-130元/吨(-35),基差:通氧553#基差为1710元/吨(85),不通氧553#基差为1560元/吨(135),421#基差为2110元/吨(35)。

从基本面来看,从基本面来看,上游供给,新疆上调电价的消息还未落实,预期新疆成本抬升,产量进一步减少的观点仍有不确定性。西南地区产量趋于平稳,云南和四川部分之前检修的硅厂恢复生产;西北地区环保限产结束时间尚不确定,硅厂复产计划延后。未被限产的硅厂生产稳定,产量小幅增加。库存方面,工厂库存转为累库,市场库存去库1000吨。截至1月16日,交割仓库注册成功的仓单有42008手,按照5吨/手来计算,折合成实物有210040吨。仓单数量持续增加,硅价承压下行。下游需求,下游虽然多晶硅对工业硅需求增加,但光伏端对多晶硅需求偏弱,多晶硅对工业硅需求有限;有机硅部分企业计划减产,供应偏紧,持货商挺价情绪较浓;铝合金开工相对稳定,对工业硅刚需为主。综上所述,上游供应偏紧得到缓解,下游多晶硅对工业硅需求有限,基本面偏弱。近期现货价格持续下调,持货商出货意愿较强,现货价格成交重心下移。关注西北限产结束时间和节前下游补库情况。短期SI2403合约在13400-14400区间震荡,观望为主。仅供参考。

策略建议:

短期SI2403合约在13400-14400区间震荡,谨慎操作。

碳酸锂

市场热点及投资逻辑:

昨日,LC2407合约延续周五走势偏弱运行,收盘价104150元/吨,涨幅2.16%。持仓量为159478手,较上一交易日大幅加仓2508手。

现货价格:电池级碳酸锂现货均96500元/吨(0),工业级碳酸锂现货均价88400元/吨(-100)。

基差:电池级碳酸锂99.5%基差为-7650元/吨(-2200),工业级碳酸锂99.2%基差为-15750元/吨(-2300)。

价差:17价差为1450元/吨(6600)。

从基本面看,成本端,国内云母矿和外购锂辉石精矿价格趋于稳定,逐渐支撑价格。供应端,临近春节,部分企业有停产计划,供应预期收缩。锂盐生产成本较低,供应扰动不大。需求端,正极材料排产偏弱,现货价格下降,采购比较谨慎,新单成交量匮乏。库存方面,库存量较高,下游需求不及市场预期,库存去库难压力大,碳酸锂价格承压下行。截至1月16日,交割仓库注册成功的仓单有13268手,按照1吨/手来计算,折合成实物有13268吨。整体来看,供应预期月底收缩,需求偏弱,采购谨慎。加上近期消息面扰动,短期LC2407合约在95000-115000区间震荡。仅供参考。

策略建议:

短期LC2407合约在95000-115000区间震荡。

原油

市场热点及投资逻辑:

美联储3月降息可能性有所下降,美元指数反弹强劲,抑制风险资产价格。美联储理事沃勒称降息应谨慎有序进行,没有理由像过去那样迅速降息,如有需要会那样做;对通胀可持续的降至2%更有信心;今年放缓缩表是合理的,但仅限于美债部分。但中东局势依然紧张,限制油价下方空间。美国在也门对胡塞武装实施了新一轮打击,壳牌无限期暂停红海的石油运输,日本三大航运公司决定停航红海。短期地缘局势仍扰动油价,预计短期油价区间震荡,布油参考区间70-80。

策略建议:

区间震荡,布油参考区间70-80

PX/PTA

市场热点及投资逻辑:

装置方面,科威特一套82万吨PX装置已于近日停车检修,预计检修至2月下旬。逸盛新材料2线360万吨PTA装置,计划本月底开始检修1个月。福海创450万吨PTA装置目前降负中,预计由前期的80%降负至5成附近。终端表现分化,秋冬品种偏弱,大部分地区织造、印染环节处于陆续收尾中,放假时间集中在1月15-25日附近;但吴江、萧绍地区因赶单而提升开机率,以春夏单为主,预计延续至1月底2月初。1月份涉及减停的产能大概在500万吨附近,聚酯春节检修比较集中的时间段在1月下旬至2月中旬,根据检修计划评估1-2月聚酯月均负荷分别在89%和86%。终端生产接近尾声,聚酯开工依然偏高,加之部分PTA装置检修或降负,预计1月累库幅度将有所收窄。一季度台化宁波和仪征化纤PTA新装置计划投产,利好PX需求。关注空PTA多MEG 套利,及阶段性做空PTA加工差机会。

策略建议:

关注空PTA多MEG 套利,及阶段性做空PTA加工差机会

生猪

市场热点及投资逻辑:

行情:1月16日,生猪期货主力合约LH2403合约收盘13805元/吨,日涨幅0.44%。现货端:养殖市场情绪较为激昂,猪价连续多日上涨,全国生猪出栏均价13.74元/公斤,日环比上升0.24元/公斤,日涨幅1.78%,同比下跌5.63%。基差(河南):1月16日,545元/吨。

基本面:供给方面,就目前市场实际调研反馈,截至15日,除山东、河南个别企业出栏完成偏快,华南、东北、华北多地部分大场出栏计划完成率多在40%-45%区间调整。大猪失利,市场悲观情绪不断加重,养殖户、社会场压栏增重意向偏弱,预计下半月猪源供应仍相对充裕,加之部分地区冻品猪肉开始降价出库,供给端持续施压。需求方面,腌腊接近尾声,但春节临近,市场需求有所支撑,毛白价差近日走扩,宰量开工整体开始好转。钢联统计,1月16日,屠宰量156675头,日环比增加323头,屠宰开工率为38.49%,日环比上升0.16个百分点。疫病方面:部分南方省份存在一定猪病现象,当前猪病对全国产能影响或有限。

结论:综合来看,市场供过于求局面未改,但猪价持续走低刺激养殖端抗价情绪,猪价小幅反弹,加之各地气温下降,形成利好,且当前距离春节已近,根据往年来看,节前20天左右备货需求好转迹象,节前7-10天达到高峰,对猪价有所提振,但预计盘面上涨空间有限,建议观望为主,激进投资者可逢高做空。

策略建议:

观望

玉米

市场热点及投资逻辑:

行情:1月16日,玉米期货主力合约C2405低位震荡,收盘2386元/吨,日涨幅0.34%。现货端:全国玉米均价为2422元/吨,日环比下降11元/吨,同比下跌16.14%。基差:1月16日,36元/吨。

基本面:截至2024年1月12日,全国售粮进度44%,东北地区售粮进度39%,华北地区售粮进度43%,较往年偏慢。东北市场玉米价格弱势运行,深加工及港口收购价格下调10-30元/吨。临近春节,基层售粮节奏有所加快,玉米上量增加,贸易商及加工企业建库意向低,供应仍显宽松。华北地区玉米价格偏弱运行,市场盼涨情绪浓厚,节前下游企业虽有补库需求,但是在当前供应宽松,市场心态看跌的情况,企业补库压力不大,对价格的带动作用一般。销区玉米价格继续下跌,受政策面消息提振,市场看涨情绪增强,贸易商有意提价,但产区支撑不力。下游饲料企业滚动库存为主,港口成交暂无明显变化,市场多持观望心态。

结论:综合来看,随春节临近,农户售粮积极性逐渐提升,东北各省发布政策粮收购体量整体有限。需求端,贸易商和下游饲料企业采购心态谨慎,支撑乏力。预计盘面短期依然维持低位震荡态势,时刻关注贸易环节主体入市意愿及政策的具体实施情况。

策略建议:

低位震荡

今日晨讯

宏观&金融

1、国务院印发《关于进一步优化政务服务提升行政效能推动“高效办成一件事”的指导意见》,2024年健全“高效办成一件事”重点事项清单管理机制和常态化推进机制。《意见》同时明确“高效办成一件事”第一批13个重点事项清单。

2、国务院任免国家工作人员,任命宋其超为财政部部长助理;任命胡海峰为民政部副部长。

3、国务院国资委召开国有企业经济运行座谈会,要求主动服务国家战略,加大粮食安全、能源资源安全等领域投入力度,在算好“经济账”的同时,算好社会、民生等方面的“综合账”,提升综合保障能力,更好展现担当作为。

4、央行周二开展7600亿元7天期逆回购操作,中标利率为1.80%,当日有650亿元逆回购到期,同时有7790亿元1年期中期借贷便利(MLF)到期。

5、新版《稳外贸稳外资税收政策指引》发布,分为稳外贸政策和稳外资政策两大领域,共包括51项政策举措。

有色金属

力拓:2023年铝土矿产量同比持平,铝产量同比增9%

力拓集团发布的最新报告显示,2023年四季度铝土矿产量达到1510万吨,同比增长15%,环比增加8%。全年铝土矿产量为5460万吨,同比持平;四季度氧化铝产量192万吨,同比下降1.1%;四季度铝产量84.6万吨,同比增长8%,环比增加2%。全年铝产量为330万吨,同比增加9%。预计2024年氧化铝产量在760万吨-790万吨、铝土矿产量为5300-5600万吨、铝产量为320-340万吨。

伦丁矿业2024年锌产量将增加至19.5-21.5万吨

伦丁矿业(Lundin Mining)公布的2023年生产业绩报告显示,2023年公司全年锌综合产量为185161吨,处于指导值的中点。Neves-Corvo的产量处于锌指导的上限,全年锌产量为108812吨;而Zinkgruvan的产量略低于锌指导,全年锌产量为76349吨。预计到2024年,锌产量将增加至19.5-21.5万吨,三年内将进一步增加,到2025年和2026年将达到22-24万吨。

中伟印尼北莫罗瓦利产业基地纳德思科镍业公司(NNI)首条冰镍产线投产

2024年1月12日,中伟印尼北莫罗瓦利产业基地纳德思科镍业公司(NNI)首条冰镍产线投产仪式成功举办,这标志着中伟全球第三个海外产业基地正式投产,为公司2024年的良好开局和全年的持续增长奠定了坚实基础。作为中伟股份在印尼投建的第四个产业基地,北莫罗瓦利产业基地位于印尼中苏拉威西省北莫罗瓦利县,该地区是印尼镍含量最大的地区之一。目前,北莫罗瓦利产业基地NNI公司规划建设8条RKEF产线,设计年产能8万吨镍金属当量低冰镍,将成为公司原料自供以及海外资源保障体系的重要组成部分。

新能源

云南2023新增新能源投产装机破2000万千瓦!

据SMM,据云南省能源局信息显示,2023年我省新增新能源投产装机突破2000万千瓦,达2085.6万千瓦,投产并网规模创历史新高。

480MW!智利最大光伏电站建成

据SMM,日前,中国电力建设集团(PowerChina)在智利北部的阿塔卡马沙漠建造了一座480MW的太阳能发电站,该电站项目是智利目前最大的太阳能发电场。

年产36万吨工业硅、10万吨多晶硅

据SMM,近日,据甘肃省生态环境厅官网消息,甘肃省生态环境厅受理了甘肃巨化新材料有限公司高性能硅氟新材料一体化项目环境影响报告书并予以公示。报告书显示,该企业主要建设内容中包含年产36万吨工业硅、10万吨多晶硅、5万吨三氯氢硅、24万吨电石、90万吨离子膜烧碱(综合利用本项目自产废盐)等装置以及综合楼、控制中心、仓储、“三废”处理处置设施、公用工程及其它基础设施。

英国莱斯特郡大型储能项目规划获批

据SMM,当地时间15日(周一),Blaby区议会通过决议,向可再生能源开发商Exagen授予其在该区境内建设一大型储能设施的规划许可。根据早先公布的项目信息,Exagen计划在此项目中部署500MWh/1GWh规模的储能电站,为英国国家电网提供供电弹性。该项目预计耗资2.7亿英镑(约合24.3亿人民币),预计全周期运营寿命为40年,建成后将成为英国本土规模最大的电池储能系统设施之一。

每年31万吨!皮尔巴拉矿业扩大与赣锋锂业锂精矿承购协议

据SMM,在更新承购协议后,在2024-2026年中,皮尔巴拉矿业每年最多可向赣锋锂业供货31万吨锂精矿。

国内最大用户侧储能电站在南钢并网运行

据SMM,1月15日(周一),装机容量61MW/123MWh的南钢储能电站项目实现72小时全容量并网运行。据悉,这是国内单体容量最大的用户侧储能项目,也是全国采用先进组串式储能系统的最大工商业储能项目,在行业内和用户侧有显著的示范效应,标志着南钢在低碳制造领域的再一次突破和提升。

能源化工

EIA:预计2月份美国页岩油总产量将下降

美国能源信息署(EIA):预计2月份美国页岩油总产量将下降约900桶/日,至968万桶/日(1月份下降600桶/日)。美国主要页岩油产区的石油产量将在2月份连续第五个月下降。美国二叠纪盆地石油产量预计将在二月份达到创纪录的最高水平。二叠纪盆地2月石油产量增长幅度为去年6月以来最小。

能源部:哈萨克2024年料产原油9030万吨

据外媒消息,哈萨克能源部周二称,预计该国2024年原油产量料为9030万吨。预计该国2024年通过Baku-Tbilisi-Ceyhan管道出口原油150万吨,与2023年大体持平。此前该国政府公布的数据显示,2023年该国石油和天然气产量为8990万吨,略低于9050万吨的产出目标。

2024年首降,国内成品油价或压线下调

国内成品油新一轮调价窗口将开启。综合机构观点,本轮零售价或压线下调。据隆众资讯测算,目前国内成品油对应下调幅度为50元/吨,国内汽柴油价格下调和搁浅可能性并存。若本次价格下调,以70升的油箱来计算的话,私家车主加满一箱油将少花2.6元。

农产品

印尼棕榈油协会:2024年棕榈油出口料减少4%至2900万吨

1月16日,印尼棕柯油协会(GAPK)周一在一份声明中称,该国2024年棕相油出口料约为2.900万吨,较上年减少4%,印尼是全球最大的棕相油生产国兼出口国。GAPKI表示,由于棕桐油作为生物柴油原料的国内需求增加,而产量增长依旧温和,因此今年棕桐油出口预计减少。该协会主席称,2024年棕桐油产量同比增幅料不到5%,但末给出去年的产量预估。去年,印尼强制要求生物柴油中棕相油含量达到35%,之前为30%。随着更高掺混比例,即B35,国内棕榈油总需求可能达到2,500万吨。

中国饲料行业信息网:今日南北港口玉米价格基本稳定,局部小幅波动

今日南北港口玉米价格基本稳定,局部小幅波动,各地价格如下:锦州港地区水分15%容重720的新粮报价2360—2380元/吨,水分15%玉米平舱价2400—2420元/吨,较昨日反弹10元/吨。广东蛇口港地区水分15%玉米散粮成交价2520—2540元/吨,与昨日持平;一级玉米报价2580—2600元/吨,较昨日下跌40元/吨。北方港口下游备货收尾,需求减弱,贸易环节对远期价格依旧持看空预期,建仓意向较弱,发运船期较多。南方港口上周玉米到货55万,周度走货56.7万吨。内贸玉米到货较少,内贸玉米库存达到最低值,中大型饲料企业多执行的进口玉米或谷物订单,备货需求,但相比往年需求量有所减少。

节前备货需求升温,大豆压榨量小幅回升

国内主要大豆油厂的大豆开机率较上周有所增长,整体上处于正常水平。截止到第2周末(1月13日),国内油厂平均开机率为45.22%,较上周的41.55%开机率增长3.67%。全国油厂大豆压榨总量为182.28万吨,较上周的167.48万吨增加了14.80万吨,其中国产大豆压榨量为1.26万吨,进口大豆压榨量为181.02万吨。本周预期大豆加工量继续小幅增加至189.41万吨,开机率为46.93%。