宏观概览

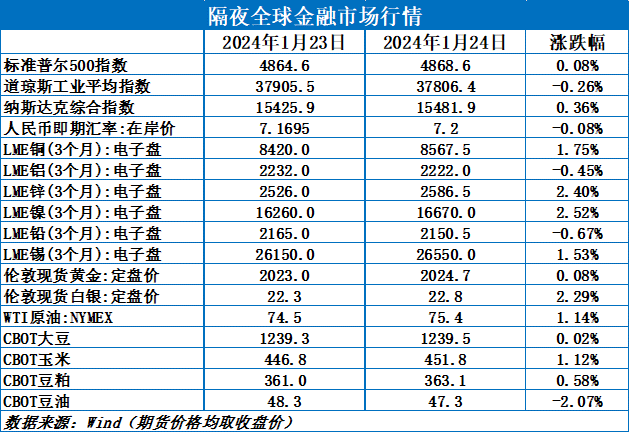

全球金融市场收市点评:

周三(1月24日),美国三大股指收盘涨跌不一,隔夜美元指数跌0.28%,报103.26。标普全球调查显示,美国商业企业在1月份有所回升,通胀似乎有所缓解。国际金银上涨。外盘金属,隔夜LME金属全线上涨。隔夜两油期货均上涨,截至6:52分,美油涨1.33%,布油涨0.97%。油价上涨,受助于美国原油库存降幅超预期、美国原油产量下滑、中国经济刺激举措、地缘政治紧张局势和美元走软。

早盘策略

股指

市场热点及投资逻辑:

沪指午后大涨近2%收复2800点,两市合计成交7669亿元,北向资金净卖出5.39亿元。券商、地产、保险板块涨幅居前,零售、纺织服装、钢铁、石油、煤炭等板块均走强,上海本地股爆发,中特估、互联金融概念等活跃。长期来看,A股估值较低。平准基金传言可能为真,市场积极入市抄底。降准+定向降息组合拳推出。短线乐观。

策略建议:

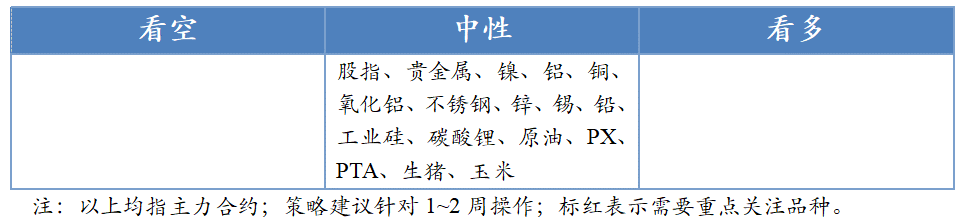

看多

贵金属

市场热点及投资逻辑:

周三(1月24日),美国三大股指收盘涨跌不一,国际金银上涨。美国1月Markit制造业PMI初值为50.3,预期47.9,前值47.9。美国1月Markit服务业PMI初值为52.9,预期51,前值51.4。白银反弹重回支撑线附近,黄金则延续震荡。警惕市场交易美国经济数据继续保持强势,引发贵金属基本面技术面共振导致下跌,尤其在当前内盘升水偏高且临近春节长假的时点。

策略建议:

观望

沪铜

市场热点及投资逻辑:

昨夜沪铜上涨1.13%,高开跳涨站于均线之上。

宏观面:过气的布拉德超鸽派观点助长了降息预期,风险偏好略有好转。国内方面,降准力度超预期,市场为之一振。整体上国内外风险偏好共振上扬。

基本面:铜精矿供需预期已经快速进入短缺格局,现货(零单)TC的进一步下跌,特别部分报价已经跌破40美元,基本上是低于国内冶炼厂的生产成本线。进入1月,虽然前期新点火的几家冶炼厂开始释放产量,因统计周期短相应产量低,再叠加西南某冶炼厂因搬迁导致产量下降,使得1月统计产量较12月明显下降,预计1月国内电解铜产量为95.36万吨,环比下降4.58万吨。需求端:下游陆陆续续进入放假模式,年前下游订单量同比略微走弱,市场对近期消费需求增长的预期或有下调。库存开始回升,升水有所回落。

结论:宏观风险偏好抬升,基本面中性偏弱,技术面偏强,不建议追高。

策略建议:

观望

沪铝

市场热点及投资逻辑:

昨夜沪铝上涨0.16%,止步于20日均线。

宏观面:过气的布拉德超鸽派观点助长了降息预期,风险偏好略有好转。国内方面,降准力度超预期,市场为之一振。整体上国内外风险偏好共振上扬。

基本面:国产铝土矿价格坚挺,受降雪天气影响,部分道路封锁,氧化铝运输受限,进口矿方面短期难有增加。

昨日,市场铝仍有备货行为,华东现货升水小跌至65(-10)元/吨,华南现货升水小跌至195(-10)元/吨。进入2024年1月份,云南等地区电力供需暂未出现较大矛盾,预计1月(31天)国内电解铝总产量在356万吨左右,同比增长4.2%。

需求端,下游加工龙头企业开工率环比维持至60.8%,相比较小型企业,大型企业开工情况较好。上周,光伏型材订单量提升,拉动整体开工率上行,特别在铝价回落万九以下,组件厂采购情绪积极,着手布局今年建设,开工率下降主要在铝箔和再生铝行业。

结论:目前氧化铝端矛盾不大,以震荡为主,锚着电解铝走;电解铝端基本面偏弱,名义库存累库有限,但隐形库存显著放大。宏观风险偏好好转,微观偏弱,技术面偏震荡,中性看待。

策略建议:

铝,震荡

沪锡

市场热点及投资逻辑:

昨夜沪锡上涨0.92%,均线上下徘徊。

宏观面:过气的布拉德超鸽派观点助长了降息预期,风险偏好略有好转。国内方面,降准力度超预期,市场为之一振。整体上国内外风险偏好共振上扬。

基本面:云南江西两地精炼锡冶炼企业开工率小幅回升, 预计春节期间产量会有所下降;需求端,根据SMM调研,国内12月份样本企业锡焊料产量8436吨,较11月份环比降低5.73%,总样本开工率为84.78%,较11月份下降5.22个百分点。1月样本总产量预期为8605吨,预计较11月份环比增加2.00%,预计1月份总样本开工率为86.48%,较12月份上升1.7个百分点。

库存端:截止1月19日,SMM锡锭三地社会库存总量为8920吨,较上周五 (1月12日) 库存数据累库453吨.

总结:目前供应端总体平稳,需求端中性,基本面相对中性;美降息预期回撤交易已基本结束了,等待新的驱动。技术上面临前高压力,暂且观望。

策略建议:

观望

沪锌

市场热点及投资逻辑:

行情:夜盘收盘沪锌上涨1.23%,重新站上10日均线。

宏观面:过气的布拉德超鸽派观点助长了降息预期,风险偏好略有好转。国内方面,降准力度超预期,市场为之一振。整体上国内外风险偏好共振上扬。

基本面:据SMM调研显示,当前锌市场矿端供应紧张的情况持续,且当前临近春节,冶炼厂依旧处于一季度储备原料的阶段,冶炼厂采购相对积极。从目前的利润上来看,不考虑副产品和小金属,冶炼厂利润已然处于倒挂状态,部分冶炼厂出现检修减产的情况。因此,SMM预计后续加工费继续深跌空间不大,预计一季度过后加工费或有反升。据SMM此前预计,受检修以及环保等因素影响,SMM预计1月精炼锌产量或将相较2023年12月下降1.75万吨至57.24万吨左右。下游陆续放假模式,开工继续下滑。库存端,截至本周一(1月22日),SMM七地锌锭库存总量为7.41万吨,较1月15日减少0.21万吨,较1月19日增加0.32万吨,国内库存录增。

结论:美联储加息预期调整基本上演绎结束了,价格调整到位,压力减轻就是新的驱动。技术面多头格局,但也不建议追高,暂且观望。

策略建议:

观望

沪铅

市场热点及投资逻辑:

行情:昨夜沪铅上涨0.88%,重回近期高点。

宏观面:过气的布拉德超鸽派观点助长了降息预期,风险偏好略有好转。国内方面,降准力度超预期,市场为之一振。整体上国内外风险偏好共振上扬。

基本面:上周,内蒙古再生铅企业陆续停产,导致地区开工率明显下滑,目前内蒙古地区仅有一家企业在产,暂无停产计划。需要注意的是,自本周起,春节因素对市场的影响开始逐步显现,据SMM调研显示,本周将有部分再生铅炼厂开始春节放假,预计后续供应缺口暂无法收窄。截至1月22日,SMM五地铅锭社会库存总量下降至4.6万吨,较1月19日减少0.4万吨,降至2023年7月31日以来的新低。

结论:当前铅锭供应减量加之下游春节备库,铅锭社库与冶炼企业厂库同步下降带来的去库逻辑支撑。技术上偏乐观,因此维持高位震荡看法。

策略建议:

震荡

工业硅

市场热点及投资逻辑:

昨日,SI2403合约收盘价为13385元/吨,涨幅0.11%。持仓量为95205手,较上一交易日大幅加仓2187手。

价差:35价差为-105元/吨(20),基差:通氧553#基差为1715元/吨(-15),不通氧553#基差为1515元/吨(-15),421#基差为2115元/吨(-15)。

从基本面来看,上游供给,新疆地区和云南地区开工平稳,内蒙古限电影响小部分硅厂,四川地区电价上涨,产量和开工率进一步收缩,整体来看供应平稳。库存方面,工厂库存去库100吨,市场库存去库1000吨。截至1月24日,交割仓库注册成功的仓单有43820手,按照5吨/手来计算,折合成实物有219100吨。仓单数量持续增加,但增速变缓。下游需求,多晶硅新增产能落地对工业硅需求增加,但光伏端对多晶硅需求偏弱,因此多晶硅对工业硅需求有限;有机硅大厂上调价格,部分企业计划减产,供应偏紧,持货商挺价情绪较浓;铝合金开工相对稳定,对工业硅刚需为主。综上所述,上游仍在生产的硅厂主要是为了完成近期订单交付,产量小幅上升,预期这些硅厂将在春节逐渐停产。下游有机硅和多晶硅受终端需求偏弱的影响,对工业硅需求有限。节前备货已经接近尾声,需求逐渐转淡,基本面偏弱。工厂库存和市场库存较上周小幅去库,下游仍有采购意愿,但需求有限。昨日现货价格受期货价格下跌的影响出现松动,持货商出货意愿增强。云南在产硅企月内原料新单价格仍居高位,价格下方支撑力度增加,下行空间有限。供应平稳,下游需求逐渐转淡,短期SI2403合约震荡运行为主,偏空。仅供参考。

策略建议:

短期SI2403合约震荡运行为主,偏空,谨慎操作。

碳酸锂

市场热点及投资逻辑:

昨日,LC2407合约盘面收盘价102350元/吨,涨幅0.94%。持仓量为148399手,较上一交易日加仓111

手。

现货价格:电池级碳酸锂现货均95800元/吨(0),工业级碳酸锂现货均价88700元/吨(0)。

基差:电池级碳酸锂99.5%基差为-6550元/吨(-350),工业级碳酸锂99.2%基差为-13650元/吨(-350)。

价差:27价差为-4700元/吨(-200)。

从基本面看,成本端,国内云母矿和外购锂辉石精矿价格趋于稳定,下方支撑力度增强。供应端,据海关数据显示,根据海关数据,2023年12月中国锂矿石进口数量为42.30万吨,环比增加14.07%,同比增加32.65%。其中从澳大利亚进口28.80万吨,环比增加36.4%,同比增加11.2%。临近春节,部分企业有停产计划,供应预期收缩。需求端,据乘联会消息,12 月国内新能源乘用车生产达到 109.5万辆,同比增长 45.4%,环比增长 10.5%,累计生产 892.0 万辆,同比增长 33.7%。批发销量达到 110.8 万辆,同比增长 47.5%,环比增长15.3%,今年累计批发 886.4 万辆,同比增长 36.3%。售 94.5 万辆,同比增长 47.3%,环比增长 12.1%,今年累计零售 773.6 万辆,同比增长36.2%;终端需求增速减缓,一季度为需求淡季,下游对碳酸锂的需求按需采购,新单成交量匮乏。库存方面,库存量较高,下游需求不及市场预期,库存去库难压力大,碳酸锂价格承压下行。截至1月24日,交割仓库注册成功的仓单有14134手,按照1吨/手来计算,折合成实物有14134吨。整体来看,供需双弱,库存量正处于较高位置,基本面供过于求。短期LC2407合约在95000-115000区间震荡,建议观望或轻仓区间操作。仅供参考。

策略建议:

短期LC2407合约在95000-115000区间震荡。谨慎操作。

原油

市场热点及投资逻辑:

1月19日当周,美国EIA原油库存超预期下降923.3万桶,前值下降249.2万桶,预期下降215万桶,降幅录得2023年8月25日当周以来最大。汽油库存增加491.2万桶,前值增加308.3万桶,预期增加230万桶;精炼油库存下降141.7万桶,前值增加237万桶,预期增加34.8万桶;库欣原油库存下降200.8万桶,前值下降209.9万桶。1月19日当周,美国国内原油产量减少100万桶至1230万桶/日。精炼厂设备利用率85.5%,前值92.6%,预期91.4%。美国北达科他州原油产量因近期寒冷天气下降17-22万桶/日,较前两周产量出现一定回升,但恢复进度仍较为缓慢。美国原油库存超预期下降,地缘因素仍扰动市场,隔夜国际油价震荡反弹。预计短期油价偏强震荡,布油关注80关口附近表现。

策略建议:

区间震荡,布油关注80关口压力

PX/PTA

市场热点及投资逻辑:

PTA装置方面,逸盛大化2#375万吨装置计划2月底开始检修一个月,宁波逸盛3#200万吨装置计划3月初停车改造。一季度台化宁波和仪征化纤PTA新装置计划投产,但计划外检修增加,2月份PTA累库幅度预期下降。另一方面,PTA负荷下降或将导致一季度PX累库幅度有所上升。下游年前备货启动,聚酯产销回升库存继续下降,产业链市场氛围较好。预计短期PX和PTA期价偏强震荡。

策略建议:

偏强震荡

生猪

市场热点及投资逻辑:

行情:1月24日,生猪期货主力合约LH2403合约偏强震荡,收盘13920元/吨,日涨幅1.05%。现货端:全国生猪出栏均价14.39元/公斤,日环比下跌0.08元/公斤,环比下跌0.55%,同比下跌5.82%。基差(河南):1月24日,930元/吨。

基本面:供给方面,临近春节,规模场出栏增量延续,月度出栏计划完成度尚可,散户出栏积极性颇高,预计月底猪源供应仍相对充裕,加之部分地区冻品猪肉开始降价出库,供给端持续施压。二育方面,近期养户入场积极性明显增强,助力价格上涨。需求方面,全国天气大范围降温,刺激中大猪需求回升,且距春节不足20日,备货需求增加,白条订单增多,宰量、开工提升。钢联统计,1月24日,屠宰量160043头,日环比下降652头,屠宰开工率为39.48%,日环比下降0.26个百分点。疫病方面:部分南方省份存在一定猪病现象,当前猪病对全国产能影响或有限。

结论:综合来看,市场供过于求局面未改,但猪价持续走低刺激养殖端抗价情绪,此外仔猪补栏增加、二次育肥也有少量入场,市场预期有所好转,叠加全国气温下降,运输不畅,猪价小幅反弹。虽当前距离春节已近,备货需求有好转迹象,对猪价有所提振,但供应端持续施压,预计盘面上涨空间有限,建议观望为主。

策略建议:

观望

玉米

市场热点及投资逻辑:

行情:1月24日,玉米期货主力合约C2405高开震荡,收盘2345元/吨,日涨幅0.69%。现货端:全国玉米均价为2366元/吨,日环比下降6元/吨,同比下跌18.07%。基差:1月24日,21元/吨。

基本面:截至2024年1月19日,全国售粮进度47%,东北地区售粮进度42%,华北地区售粮进度46%,较往年偏慢。东北市场玉米价格弱势运行,下游企业备货积极性偏低,多数企业春节备货基本结束,贸易商维持谨慎收购,整体供应仍显宽松。北方港口库存仍然保持低位,贸易商维持订单收购。华北地区玉米价格弱势难改,农户售粮积极性尚可,深加工企业到货量充足,报价整体偏弱。下游饲料企业节前备货对需求的带动作用一般,节前价格易跌难涨。销区玉米价格小幅下跌,春节假期将近,饲料企业年前备货基本完成,且由于资金紧张因素,整体采购需求不大,港口仅少量成交且价格偏低,对后市多持看空心态,需求支撑乏力。

结论:综合来看,春节临近,基层上量偏多,东北各省发布政策粮收购体量整体有限。需求端,贸易商建库意愿不强,下游企业采购基本结束,价格提振作用有限。预计盘面短期维持低位震荡。关注农户售粮节奏和各地政策粮收储力度。

策略建议:

低位震荡

今日晨讯

宏观&金融

1、央行行长潘功胜表示,2024年将综合运用多种货币政策工具,保持流动性合理充裕,使社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。在节奏上把握好新增信贷均衡投放,增强信贷增长稳定性。

2、人社部举行2023年四季度新闻发布会。2023年三项社会保险基金收入7.92万亿元,支出7.09万亿元,年底累计结余8.24万亿元,基金运行总体平稳。截至2023年底,基本养老保险基金委托投资运营规模达1.86万亿元。

3、国务院国资委表示,聚焦战略性新兴产业发展,大力推进专业化整合。发挥中央企业引领带动作用,根据战略性新兴产业融合集群发展特点,更大力度开展信息通信、新能源、装备制造等领域专业化整合。

4、2023年中央企业实现营业收入39.8万亿元,利润总额2.6万亿元,归母净利润1.1万亿元;中央企业净资产收益率6.6%,股东回报保持较好水平。截至2023年12月底,中央企业整体资产负债率为64.8%。

5、央行周三开展4630亿元7天期逆回购操作,中标利率为1.80%,当日有5470亿元逆回购到期,因此实现净回笼840亿元。

新能源

内蒙古鄂托克旗开展2023年分布式光伏发电项目滚动指标申报

据SMM,1月23日(周一),鄂托克旗能源局发布《关于鄂托克旗2023年分布式光伏发电项目滚动指标申报工作有关事宜的公告》。根据公告文件显示,本次优选方为鄂托克旗能源局,优选内容按照《鄂尔多斯市能源局关于滚动调整分布式光伏发电项目建设规模的通知》,鄂托克旗获分配滚动分布式光伏发电项目容量1.45万千瓦。

买涨刺激市场成交,有机硅全线上涨!

本周山东单体企业线上商城DMC价格上调,本周开盘价格15000元/吨,价格较上周上调400元/吨。龙头企业DMC报价15600元/吨,价格上涨800元/吨,其他单体企业报价15200元/吨左右,价格较前期均有500元/吨左右涨幅,市场主流成交价格为15200元/吨。截至目前D4均价15350元/吨;硅油均价15900元/吨;107胶均价15450元/吨;生胶均价16300元/吨;混炼胶均价14300元/吨,全线产品价格均有不同程度上调。

英国电动汽车保费高昂,抑制相关需求增长

据SMM,据外媒报道,目前在英国,由于维修成本的增加、工时的延长以及专业维修人员的缺乏,电动汽车的保险费用已经上涨至相似规格的燃油轿车的近两倍。英国保险经纪公司Howden Group Holdings Ltd报告称,电动汽车的保险平均费用高达1,344英镑,几乎是传统汽车的两倍。在过去的2023年,电动汽车的保险费用上涨了近50%。部分保险公司作出回应,否认其在针对电动汽车谋取更高利润,并辩称这归咎于电动汽车更高的索赔成本和频率。Howden表示,电动汽车的意外损坏索赔费用平均比同类燃油汽车高出 35%。保费上涨加剧了电动汽车行业的挑战,而英国电动汽车市场在2023年遭遇了首次增长停滞,这显示出市场对电动汽车需求的减少。

澳洲矿商Core lithium财报显示短期出货暂无压力

据SMM,澳洲矿商Core lithium在今日发布了2023年Q4的运营财报。季度锂精矿产量为28837吨,发货30718吨。虽然当前的原矿开采已经停止,但截止至季度末,公司还拥有接近29万吨的原矿可用于选矿与发运。同时公司的现金运营成本预计将降低至低位。因此公司对2024财年的发货总量预计为80000-90000吨,与原先预期的90000-100000吨差距较小,但预计精矿品位将从5.5%降低至4.77%。

能源化工

上周美国EIA原油库存超预期下降

1月19日当周,美国EIA原油库存超预期下降923.3万桶,前值下降249.2万桶,预期下降215万桶,降幅录得2023年8月25日当周以来最大。汽油库存增加491.2万桶,前值增加308.3万桶,预期增加230万桶;精炼油库存下降141.7万桶,前值增加237万桶,预期增加34.8万桶;库欣原油库存下降200.8万桶,前值下降209.9万桶。1月19日当周,美国国内原油产量减少100万桶至1230万桶/日。精炼厂设备利用率85.5%,前值92.6%,预期91.4%。

尼日利亚计划增加3月份石油发货量

尼日利亚计划3月份增加大约16%的石油发货量,届时可能会出口133万桶/日;已经安排2月份对同样的13个品味原油发货115万桶/日。(新浪)

卡塔尔能源公司部分液化天然气交付受影响

卡塔尔能源公司发表声明表示,红海地区局势持续紧张,可能影响该公司部分液化天然气的按时交付,因为部分客户不得不改变运输路线。声明同时确认,该公司的液化天然气生产正常,并未间断,并重申向客户提供可靠液化天然气供应的承诺。

农产品

春节临近仔猪价格大幅攀升 产能显著去化或仍需时日

证券时报:经历了2023年四季度的旺季不旺,随着春节临近,近期国内生猪市场出现回暖迹象,全国生猪出栏均价连续多日突破14元/公斤,仔猪价格更是在市场预期向好的背景下,呈现大幅攀升局面。猪价小幅抬升,加之成本逐步回落,近期生猪养殖亏损幅度也较前期有所收窄。行业分析人士认为,在养殖端全面亏损过后,生猪产能步入去化阶段,但今年供给端压力仍存,猪价连续上涨空间相对有限。

中国今年将进一步扩大油籽产量,以减少进口依赖

中国农业部官员周二表示,明年中国将增加油菜籽种植面积,同时稳定大豆种植面积,以推动油籽产量增长,减少进口依赖。粮食安全成为日益重要的政策优先事项,促使中国努力扩大本国大豆和油菜籽产量,并降低饲料配方中的豆粕用量,以削减对进口的依赖。

1月迄今巴西日均豆粕出口同比增长61%

巴西外贸秘书处(SECEX)的数据显示,今年1月份迄今巴西豆粕出口继续领先去年同期,主要受益于邻国阿根廷大豆减产,压榨放慢。1月1日至19日,巴西豆粕出口量为148万吨,高于一周前的105万吨,而去年1月全月出口量为144.5万吨。1月迄今巴西日均豆粕出口量为105,589吨,比去年同期的65,684吨高出61%。