早盘策略2020-09-30

时间:2020-09-30 浏览次数:1251 来源:本站

宏观概览

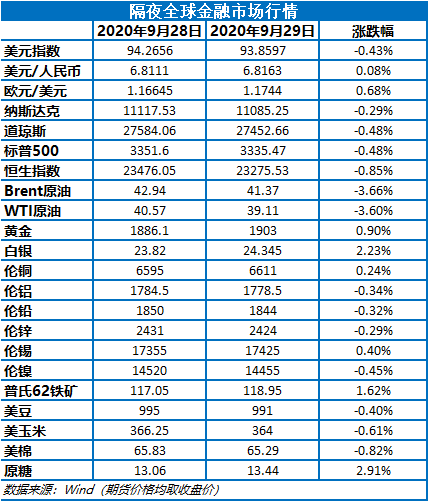

全球金融市场收评

上一交易日,美国三大股指集体飘绿,欧洲股市窄幅下跌,亚太股市涨跌互现。富时中国A50期货跌0.56%。欧洲宏观数据偏强,欧元兑美元走高,美元指数跌回94一下,隔夜继续下行。紧张的地缘政治因素加上美元指数走低,COMEX黄金重返1900美元/盎司以上。内外盘金属价格走势分化,外盘金属多数收跌,内盘金属多数上涨。美债收益率涨跌不一。原油价格全线大幅走低,因API原油库存意外减少,美油短线走高跌幅有所收窄。芝加哥农产品期货主力合约集体走低,ICE农产品期货主力合约涨跌不一,原糖期货涨幅超3%。

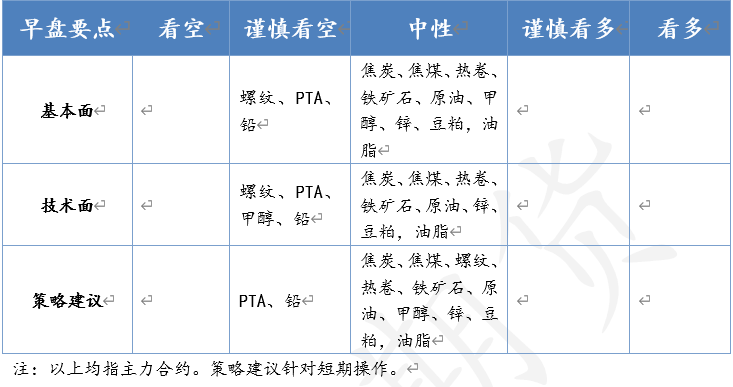

早盘策略

沪铅

市场热点及投资逻辑:

外盘铅价下跌,沪铅跌势不改。上游河南部分还原铅企业因回款需求,出货偏积极,但下游采购偏谨慎。安徽地区,再生铅冶炼企业出货意愿高,再生精铅贴水扩大。下游铅酸蓄电池行业备货已经完成,市场成交整体平平。美元指数下行,利好铅价,但是偏弱的基本面之下,铅下行压力依旧较大,考虑到节前资金纷纷寻求离场避险,操作上,以观望为主

策略建议:

暂时观望

沪锌

市场热点及投资逻辑:

锌价表现内强外弱,整体涨跌幅度都不大。现货锌价探低回升,期锌筑底回升。国庆长假将至,下游节前备货需求已经释放完毕,部分持货商降价出货,回收货款,但成交一般,现货价格升水有所回落。美元走弱,未来消费乐观预期仍存,基本面无本质利空,锌价站稳19000元/吨整数位支撑,后期仍大概率维持19000-21000区间宽幅震荡,考虑到国庆长假将至,资金为规避风险或加速离场,建议观望。

策略建议:

观望

钢材

市场热点及投资逻辑:

1、基本面:(1)价格:昨日螺纹钢期货主力合约震荡运行,盘终收3536,跌0.11%;现货价格整体平稳,成交量经前天放量后昨日有所收缩,北京、上海、广州地区价格平稳。(2)供需:需求方面,八月份基建投资(含电力)同比增长7%,前值为7.7%,明显低于市场预期,主要由于政府财政压力偏大导致基建投入不足;地产投资增速11.8%,上月为11.7%,而房屋新开工(2.4%,前值11.3%)和施工(10%,前值14.6%)两项指标增速出现放缓,基建和地产后期的需求预期不乐观,mysteel最新库存数据也显示,全国螺纹钢社库下降15.45万吨,厂库下降3.84,表观消费量395.72万吨,未达市场预期;供应方面,本周mysteel统计的螺纹钢产量增长3.83万吨,短流程或长流程钢厂未见到明显的减产意愿,限产政策对螺纹钢产量影响有限,螺纹钢高库存、高供应结构对价格形成压制。消息面上,唐山为有效应对9月23日至30日污染过程,自9月22日20时起(解除时间另行通知)采取加严管控措施,后期动态观察市场反应。虽然近期环保限产趋严方案接连出台,但常态化的限产对市场的影响正在弱化,且唐山时间相对较短,对市场的影响或将有限。整体来看,随着十一长假的临近,市场整体维持终端节前备货与商家出货套现的弱平衡,整体心态偏谨慎,短期价格或将维持窄幅震荡。后续需关注海外资本市场情绪变化、唐山限产政策执行情况及十一期间螺纹钢终端消耗情况。

2、技术面:RB2101的 3550支撑位被跌破,形态上正在构建下行通道。跨品种套利可长线做空远月螺纹-热卷价差:RB2101-HC2101。

策略建议:

关注成材需求回升状况、库存去化节奏。

铁矿石

市场热点及投资逻辑:

1、基本面:(1)价格:昨日铁矿石主力合约小幅回涨,盘终收780.5,涨1.36%;早盘现货报价持稳,贸易商早间报盘积极性尚可,出货积极性较高,钢厂端补库整体一般,采购热情有所降温,部分钢厂按需采购,全天成交量有所下降。(2)供需:Mysteel调研247家钢厂高炉开工率89.06%,环比降1.56%,同比去年同期增12.89%,高炉炼铁产能利用率93.69%,环比减0.56%,同比增9.06%,日均铁水产量249.38万吨,环比减1.49万吨,同比增24.11万吨,钢厂生产整体处于高位,不过上周mysteel 统计247家样本钢厂进口铁矿石库存总量11699.42万吨,环比增加367.22万吨,多数钢厂基本完成节前补库,目前只有部分钢厂按需采货,临近十一长假,铁矿石需求或将稳中趋弱运行;供应方面,四大矿山发货仍在回升,澳洲、巴西发往中国的比例提升,非主流矿进口增加,从mysteel45个港口进口铁矿库存看,上周增123.24万吨至11616.05万吨,从点钢网库存统计数据看,上周北方九港的主流中品MNPJ粉呈现连续增库,钢厂普遍降低了高炉中主流中品矿的入炉比例,对高品粉矿、块矿、球团、精粉的采购增多供应逐渐回升,进而导致中品粉需求回落。据了解,近期贸易商情绪继续走弱,部分中小贸易商想尽快降低现货头寸,低价出货,而大贸易商基本跟着市场随行就市销售,未主动出来砸现货市场,但因为前期掉期跌幅过大,而现货跌幅慢,落地利润扩大,有10月份到港主流货贸易商在积极预售兑现利润,但整体贸易商库存偏低,钢厂节后存在一定补库预期。短期来看,多数钢厂已基本完成十一假期前的补库计划,较难出现大规模集中补库,钢厂多以按需采货为主,节前需求偏弱,叠加供应端逐步回升,矿石价格或将震荡运行为主。后续需关注十一长假期间港口库存的累积程度。

2、技术面:铁矿石主力合约跌破800支撑位后,形态上正在构建下行趋势,关注750位置能否对价格形成支撑。

策略建议:

套利: 择机对2101合约布局长线空单

煤焦

市场热点及投资逻辑:

1、基本面:(1)昨日焦炭主力合约早盘表现强势,全天大涨2.76%,盘终收1955;焦煤主力合约跟随焦炭走势,盘终收1276.5,涨0.95%。(2)焦炭方面,近期太原发文要求在 10 月 31 日前关停全市炭化室高度 4.3 米焦炉,涉及产能 960 万吨,焦炭去产能题材开始发酵,现货整体持稳,市场整体成交情况良好,目前焦炭市场第三轮提涨基本全部落地完成,焦企在高利润且环保政策相对宽松的情况下,开工多维持高位,焦钢企业焦炭无库存压力,焦企出货情况良好,心态相对乐观,Mysteel调研247家钢厂高炉开工率89.06%,环比降1.56%,同比去年同期增12.89%,钢厂生产整体处于高位,库存不断消化,对焦炭采购需求良好,场内到货基本正常,港口现货偏强运行,港口库存明显下降,上周Mysteel港口焦炭总库存262万吨环比减少6.5万吨,后期随着钢厂库存的消耗,现货仍然具备提涨空间。整体来看,焦炭基本面相对良好,在山西、河北限产预期的推动下快速拉涨,但考虑到新产能的投放,产能总体维持紧平衡,但成材端的弱预期又会抑制焦炭盘面走势,短期或以高位震荡运行为主。(3)焦煤方面,焦煤现货市场稳中偏强运行,从供需看,供应方面,洗煤厂产量持续回升,国内煤矿供给较宽松,澳煤进口受限,通关难度较大,但对供应边际影响较弱,蒙煤通关整体正常,整体维持高位;上周Mysteel调研全国30家独立焦化厂平均吨焦盈利359.58元,环比涨45.75元,焦炭盈利依然驱动焦企高开工,对焦煤需求尚可,焦企补库较为积极,煤企库存有所下降,价格维持强势,不过目前焦煤期价已有较高升水,后续上行须有现货带动。

2、技术面:形态上焦炭价格保持1900-2700区间内震荡;关注焦煤在1250位置对价格的支撑情况。

策略建议:

建议观望

原油

市场热点及投资逻辑:

全球新增病例数仍在持续攀升,部分国家实施新的限制措施,或影响需求恢复进度。9月25日当周,原油库存减少83.1万桶,预估增加160万桶;汽油库存增加160万桶,预估减少110万桶;馏分油库存减少340万桶,预期减少91.7万桶。上周美国原油库存意外减少,汽油库存意外增加,精炼油库存降幅超预期。利比亚Sarir油田长达八个月的封锁解除,目前已恢复生产。全球新增病例数继续上升,引发市场对能源需求减缓担忧,市场预估上周美国EIA原油库存增加打压市场气氛,国际油价跌超3%至两周以来低点。预计短期油价偏弱震荡,关注布油40、美原油37附近支撑。

策略建议:

偏弱震荡,关注布油40、美原油37附近支撑。

PTA

市场热点及投资逻辑:

国际油价窄幅调整,国内PX负荷提升,PX-石脑油价差被大幅压缩,10月ACP谈判商谈艰难,成本支撑力度有限。华彬、利万、海伦石化等PTA装置重启,独山能源220万吨PTA新装置计划10月份投产,市场供应压力有所增大。下游聚酯瓶片负荷下滑带动聚酯整体开工,聚酯间歇性高产销对PTA市场提振效果有限。随着PTA期价下跌,PTA现货加工差回落至500以下,仪征、四川能投、中泰石化PTA装置计划10月份检修,关注装置检修情况及新产能投放进度。预计短期PTA期价维持偏弱走势,空单持有,关注3300-3400支撑。

策略建议:

空单持有,关注3300-3400支撑。

聚烯烃

市场热点及投资逻辑:

国内甲醇整体装置开工负荷为70.98%,提升1.51个百分点。国内煤(甲醇)制烯烃装置平均开工负荷在88.46%,较上周上升0.46个百分点。整体沿海地区甲醇库存在119.25万吨,环比下降6.5万吨,整体沿海地区甲醇可流通货源预估在27.2万吨附近。9月下旬至10月上旬下游工厂和华东重要公共仓储进口船货到港量仍旧较多。节前备货基本接近尾声,部分下游停止接货。夜盘甲醇期价继续减仓下挫跌破60日线,预计短期期价维持偏弱走势,关注1900支撑。

策略建议:

震荡偏弱,关注1900支撑。

油脂油料

市场热点及投资逻辑:

隔夜美豆再度下跌,11月合约落0.33%。12月美豆油跌1.24%,12月美豆粕跌0.57%。马盘12月跌1.70%。消息方面,市场平均预计季度库存报告将显示美豆库存为5.75亿蒲式耳。贸易商报告向墨西哥销售10万吨美豆,昨日仍无中国采购消息。天气预报显示未来延续干燥模式,继续有利收割。马来市场方面,马来政府宣布封锁沙巴州两周,随后有消息称将允许该地区棕榈产业恢复生产。汇率方面,离岸人民币收于6.8139,雷亚尔收于5.6304。国内方面,夜盘油粕继续跟随外盘弱势震荡,油脂方面跌幅较大。现货方面,油粕市场表现清淡,临近双节,多已经备货完成。总体看,美豆短期形势偏弱,但长期预计仍将震荡走强,关注南美天气和中国需求何时再度启动。节中存在疫情二次冲击的风险,油脂风险偏大。

策略建议:

节前最后一日,建议注意控制风险为主。

首创

END

研究

- 相关新闻

- 2021-12-13

- 2021-12-10