早盘策略2020-10-09

时间:2020-10-09 浏览次数:1117 来源:本站

宏观概览

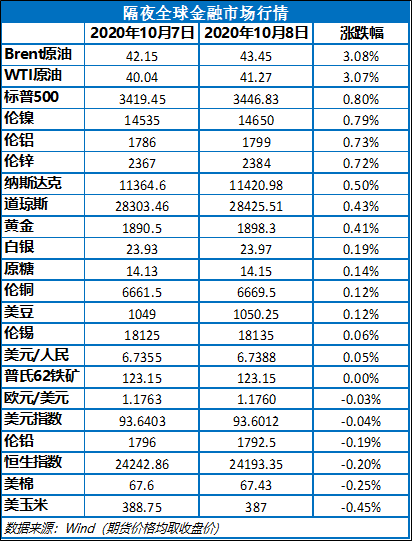

全球金融市场收评

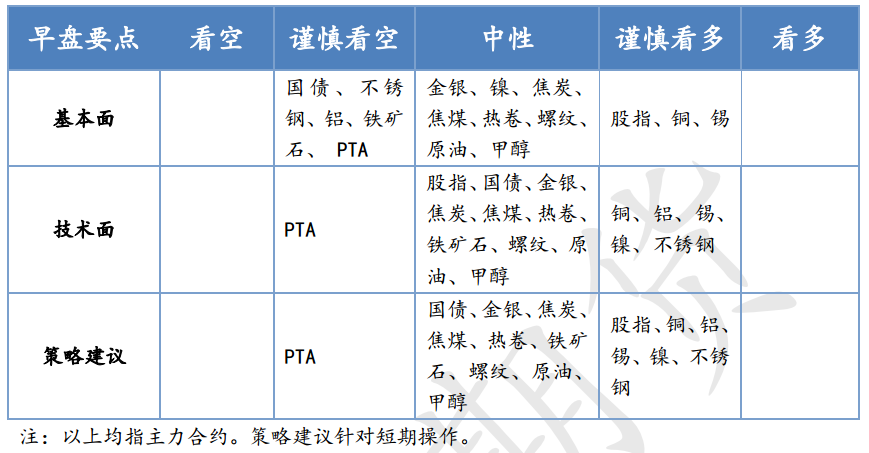

早盘策略

股指

市场热点及投资逻辑:

假期期间欧美股市表现为先抑后扬,特朗普新冠检测阳性令市场出现抛售,但随后股市迅速反弹,特朗普的迅速出院令市场信心大振。外围市场股指表现较强,而国内方面经济基本面稳定,暂无疫情反复迹象,因此对期指可保持乐观心态,节后有望高开高走。

策略建议:

持多。

国债

市场热点及投资逻辑:

长线看多期债不变。经济数据方面,中国9月官方制造业PMI为51.5,连续7个月处于扩张区间,较8月回升0.5个百分点,回升幅度为4月以来最高值,预期为51.2。假期期间美债收益率大幅上涨,或令期债承压,经济基本面的复苏进一步打压市场人气,期债或将低开,但假期前利率已在3.15%的高位,期债下跌或空间不大,建议逢低做多思路为主。

策略建议:

逢低做多思路为主

金银

市场热点及投资逻辑:

周四美国三大股指集体收高,美债收益率多数下跌,金银偏强震荡。美国9月非农就业数据逊于预期,表明由于疫苗和政府援助缺位,许多美国民众和企业处境艰难,经济复苏步伐放缓,市场仍有刺激措施预期。美联储对经济状况担忧,认为财政援助不够,点阵图显示2022年之前利率不会出现调整,维持0-0.25%低位。美国经济基本面和美联储的表态继续支持看多金银,但当前估值较高,建议在大幅回调后逢低布局长线多单,短线仍是观望为主。

策略建议:

观望为主

沪铜

市场热点及投资逻辑:

LME上涨0.12%,SHFE沪铜休市。海外特别是欧洲疫情再次爆发迹象,美国选举之前大规模救助刺激方案再次重燃希望。供给边际好转,四季度的长单TC回升印证这一事实。消费边际走弱,价格难有起色。今年电线电缆行业受国网三季度交货量大幅走低影响,订单迟迟未见好转,调研了解目前房地产调控政策出现收紧趋势,线缆新增订单亦出现下滑。密切各种节后的库存变化,是否出现超预期累库行为。在疫苗未出之前,财政刺激仍在预期之中,价格难有大跌趋势,但受基本面掣肘也难有大涨,短期震荡偏多修复V型跌势。

策略建议:

震荡偏多

沪铝

市场热点及投资逻辑:

铝市核心运行逻辑没有变,密切观察电解铝新增产能投产进度,以及减复产的进度,消费复苏的节奏,利润将重回扁平状态,可能是未来一段时间铝市场的核心运行逻辑。

昨日伦铝震荡上涨0.73%,夜盘SHFE休市。

基本面:随着四川、云南及内蒙等地电解铝新增及复产产能逐步恢复,四季度供应端放量存在压力,铝供应远期偏空。下游消费端,据SMM调研9月铝板带、铝箔温和向好,铝型材整体环比持平,但建筑型材回暖程度不及原先预期,合金板块稳步好转,铝线缆消费平淡,整体来看,消费尚未出现显著旺季特征。

策略:本周去库超预期,价格暴力反弹。但市场向有效边际供给增加的逻辑是不变的,四季度以做空为主。短期需要关注10合约可能的逼仓行为,短多或者观望。

策略建议:

短多或者观望

沪镍

市场热点及投资逻辑:

伦镍上涨0.79%,沪镍休市。

9月中国33家(新增广汉天成)冷轧不锈钢厂冷轧产量预计为126.31万吨,环比增加1.71%;其中200系38.95万吨,环比增加0.08%;300系69.05万吨,环比增加3.94%;400系18.31万吨,环比减少2.81%。9月不锈钢排产依旧大幅增加,叠加印尼疫情肆虐,继续推高镍矿价格,高位镍矿价格倒推镍铁成本上移加之钢厂补货,镍铁价格上移,短期不锈钢补库意愿依然维持,尽管长期供应充足的预期一直都在,价格一路上涨;下游不锈钢出货尚可,始终不能形成有效累库,高位盘整。2020年9月镍下游行业PMI综合指数终值50.62%,较2020年8月下调2.62个百分点,仍高于荣枯线。消费端边际走弱迹象显著,金九银十的旺季预期逐渐证伪,不锈钢的利润进一步压缩也是现实的明证。预计节后在消费走弱、高排产的局面下,不锈钢市场将迎来累库,利润仍有进一步压降的空间,多镍空不锈钢仍有一定的盈利空间。

策略建议:

继续持有多镍空不锈钢组合

沪锡

市场热点及投资逻辑:

外盘微震上涨0.06%,SHFE休市。复工、需求增加、原料短缺、需求短周期回落仍然是锡市的主要矛盾。全球经济先行指标发出乐观信号:韩国9月出口意外增7.7%,为7个月来首次正增长。叠加美财政刺激推出的希望再次重燃,锡市转跌为升,在预期推动之下预计仍将延续涨势,短多为主收复V型跌势。

策略建议:

短多

钢材

市场热点及投资逻辑:

1、基本面:(1)价格:9月30日螺纹钢主力合约小幅拉涨,盘终收3560元/吨,涨0.68%;30日现货价格稳中驱涨,成交整体尚可,北京、上海上涨10元/吨、广州地区价格持稳。(2)供需:需求方面,八月份基建投资(含电力)同比增长7%,前值为7.7%,明显低于市场预期,主要由于政府财政压力偏大导致基建投入不足;地产投资增速11.8%,上月为11.7%,而房屋新开工(2.4%,前值11.3%)和施工(10%,前值14.6%)两项指标增速出现放缓,基建和地产后期的需求预期不乐观,mysteel最新库存数据也显示,全国螺纹钢社库下降15.45万吨,厂库下降3.84,表观消费量395.72万吨,未达市场预期,不过进入十月,财政资金会逐步向下游传导,资金面较九月会有所宽松,需求有望边际转好;供应方面, mysteel节前最后一周统计的螺纹钢产量增长3.83万吨,短流程或长流程钢厂未见到明显的减产意愿,限产政策对螺纹钢产量影响有限,螺纹钢高库存、高供应结构对价格形成压制。消息面上,10月6日,唐山地区在《关于做好2020年国庆节中秋节期间大气污染防治工作的通知》的基础上,在确保安全的条件下自当日8时起采取加严管控措施(解除时间另行通知),该措施对唐山9个地区28家钢厂中的17家钢厂烧结机进行多台停产,以及多规格停产,力度加严。现货方面应声拉涨,昌黎地区方坯全天累涨60报价至3360。整体来看,在地产融资“三条红线”政策压制下,地产企业融资收紧,而基建投资增速也低于预期,导致九月份螺纹钢需求整体不及预期,在高产量的背景下螺纹钢库存未能良好去化,进入十月,一方面财政资金会逐步向下游传导,资金面较九月会有所宽松,需求有望边际转好,另一方面大气污染防治形势的严峻可能对螺纹钢产量形成抑制,供给端边际收缩,供需结构转好或将对螺纹钢价格形成支撑,不过高库存结构会对反弹空间形成压制。

2、技术面:RB2101的 3550支撑位被跌破,形态上正在构建下行通道。跨品种套利可长线做空远月螺纹-热卷价差:RB2101-HC2101。

策略建议:

关注成材需求回升状况、库存去化节奏。

铁矿石

市场热点及投资逻辑:

1、基本面:(1)价格:9月30日铁矿石主力合约大幅拉涨,盘终收809元/吨,涨3.65%;30日早盘现货报价持稳,贸易商早间报盘积极性尚可,出货积极性较高,钢厂端补库整体一般,采购热情有所降温,部分钢厂按需采购,全天成交量有所下降。(2)供需:节前Mysteel调研247家钢厂高炉开工率89.06%,环比降1.56%,同比去年同期增12.89%,高炉炼铁产能利用率93.69%,环比减0.56%,同比增9.06%,日均铁水产量249.38万吨,环比减1.49万吨,同比增24.11万吨,钢厂生产整体处于高位,不过上周mysteel 统计247家样本钢厂进口铁矿石库存总量11699.42万吨,环比增加367.22万吨,十一期间唐山限产力度趋严的措施主要针对烧结机,或对粉矿需求造成影响;供应方面,四大矿山发货仍在回升,澳洲、巴西发往中国的比例提升,非主流矿进口增加,从mysteel45个港口进口铁矿库存看,节前最新数据显示港口库存增123.24万吨至11616.05万吨,从点钢网库存统计数据看,上周北方九港的主流中品MNPJ粉呈现连续增库,钢厂普遍降低了高炉中主流中品矿的入炉比例,对高品粉矿、块矿、球团、精粉的采购增多供应逐渐回升,进而导致中品粉需求回落。据了解,10月6日,唐山地区在《关于做好2020年国庆节中秋节期间大气污染防治工作的通知》的基础上,在确保安全的条件下自当日8时起采取加严管控措施(解除时间另行通知),该措施对唐山9个地区28家钢厂中的17家钢厂烧结机进行多台停产,以及多规格停产,力度加严,对粉矿需求形成冲击。整体来看,十月份环保限产的趋严态势会对铁矿石需求形成抑制,在成材高库存、炼钢利润偏低的结构下钢厂对铁矿石的消耗大概率转弱,同时四大矿山发货仍在回升,澳洲、巴西发往中国的比例提升,非主流矿进口增加,供应端正在扩张,从mysteel 45港库存看铁矿石库存连续走高,整个九月增加608.97万吨,前期供需偏紧的格局极大缓解,在供需向宽松转化的过程中,铁矿石价格或将震荡偏弱运行。

2、技术面:铁矿石主力合约跌破800支撑位后,形态上正在构建下行趋势,关注750位置能否对价格形成支撑。

策略建议:

套利: 择机对2101合约布局长线空单

煤焦

市场热点及投资逻辑:

1、基本面:(1)9月30日焦炭2101合约大涨1.64%至1987元/吨,焦煤2101合约微跌0.39%至1271.5元/吨。(2)焦炭方面,近期太原发文要求在 10 月 31 日前关停全市炭化室高度 4.3 米焦炉,涉及产能 960 万吨,焦炭去产能题材开始发酵,现货整体持稳,市场整体成交情况良好,目前焦炭市场第三轮提涨基本全部落地完成,焦企在高利润且环保政策相对宽松的情况下,开工多维持高位,焦钢企业焦炭无库存压力,焦企出货情况良好,心态相对乐观,Mysteel节前调研247家钢厂高炉开工率89.06%,环比降1.56%,同比去年同期增12.89%,钢厂生产整体处于高位,库存不断消化,对焦炭采购需求良好,场内到货基本正常,港口现货偏强运行,港口库存明显下降, Mysteel港口焦炭节前总库存262万吨环比减少6.5万吨。整体来看,焦炭基本面相对良好,在山西、河北限产预期的推动下快速拉涨,但考虑到新产能的投放,产能总体维持紧平衡,但成材端的弱预期又会抑制焦炭盘面走势,短期或以高位震荡运行为主。(3)焦煤方面,焦煤现货市场稳中偏强运行,从供需看,供应方面,洗煤厂产量持续回升,国内煤矿供给较宽松,澳煤进口受限,通关难度较大,但对供应边际影响较弱,蒙煤通关整体正常,整体维持高位; Mysteel最新调研的全国30家独立焦化厂平均吨焦盈利359.58元,环比涨45.75元,焦炭盈利依然驱动焦企高开工,对焦煤需求尚可,焦企补库较为积极,煤企库存有所下降,价格维持强势,不过目前焦煤期价已有较高升水,后续上行须有现货带动。

2、技术面:形态上焦炭价格保持1900-2700区间内震荡;关注焦煤在1250位置对价格的支撑情况。

策略建议:

建议观望

原油

市场热点及投资逻辑:

飓风影响墨西哥湾原油生产,挪威石油工人罢工,沙特考虑推迟增产计划,隔夜国际油价涨超3%。飓风Delta将在墨西哥湾沿岸增强为三级风暴,近150万桶的日产量被暂停。石油工人提前撤离位于墨西哥湾的海上钻井平台,谈判双方将于周五会面,此次罢工可能导致挪威石油和天然气产量减少约25%。OPEC预计2030年原油消费量将增至1.072亿桶/日,高于2020年的9070万桶/日,但较其去年对2030年需求预估值低了110万桶/日。预计短期油价维持区间震荡,布油关注60日线压力。

策略建议:

区间震荡,布油关注60日线压力。

PTA

市场热点及投资逻辑:

供应方面,独山能源二期220万吨计划节后投产,珠海BP125万吨、汉邦石化220万吨装置计划重启,PTA市场供应趋于增加。需求方面,市场存在印度纺织订单流入中国的预期,终端需求或边际小幅改善,但在下游高库存背景下对PTA提振力度较为有限。成本方面,疫情影响仍在延续,国际油价偏弱震荡,东营威联PX装置投放后提负运行,整体供应能力提升,成本端难以形成有效支撑。预计短期PTA期价维持偏弱走势,空单持有,关注3300附近支撑。

策略建议:

空单持有,关注3300附近支撑。

甲醇

市场热点及投资逻辑:

供应方面,西北地区部分甲醇装置装置检修,西北地区的开工负荷为82.70%,下降0.35个百分点。安徽、江苏、河南部分装置稳定运行,国内甲醇整体装置开工负荷为70.99%,上涨0.01个百分点,较去年同期上涨3.88个百分点。需求方面,鲁西化工MTO装置故障短停后逐步恢复,国内煤(甲醇)制烯烃装置平均开工负荷在88.09%,较环比下跌0.37个百分点。库存方面,整体沿海地区甲醇库存在116.85万吨,环比下降2.4万吨,整体沿海地区甲醇可流通货源预估在25.8万吨附近。10月中上旬中国甲醇进口船货到港量预估在68万吨附近。短期来看,甲醇市场供应仍相对宽裕对甲醇期价形成一定压力,关注1880附近支撑,关注节后下游备货和部分投机性补货力度。10月中旬后国内部分烯烃装置投产及重启或对甲醇市场形成一定支撑。

策略建议:

短期偏弱震荡,关注1880附近支撑。

首创

END

研究

- 相关新闻

- 2021-12-13

- 2021-12-10