早盘策略2020-11-30

时间:2020-11-30 浏览次数:2001 来源:本站

宏观概览

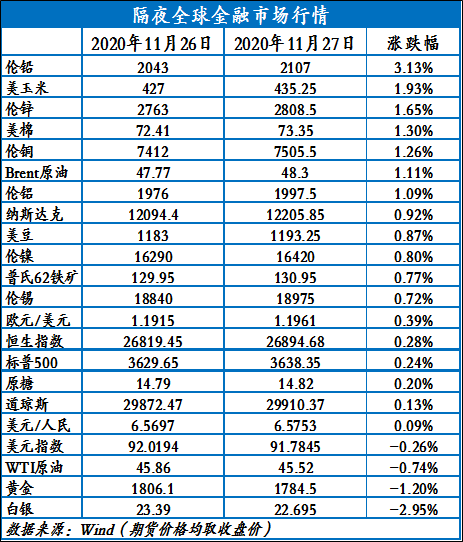

全球金融市场收评

上周五,疫苗消息成为市场重点,特朗普称新冠疫苗下周开始交付,市场风险偏好进一步提升。

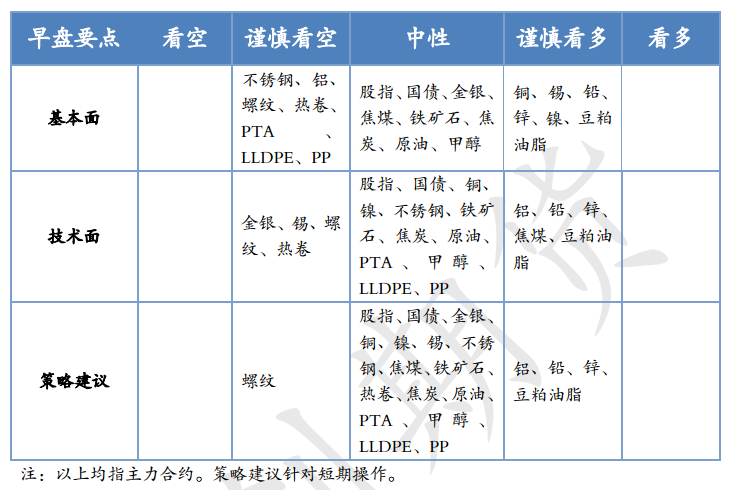

早盘策略

股指

市场热点及投资逻辑:

周五(11月27日),上证指数收盘涨逾1%,收复3400点。

策略建议:

观望。

国债

市场热点及投资逻辑:

11月27日,国债期货高开后震荡走弱全线收跌。

策略建议:

多单持有。

金银

市场热点及投资逻辑:

周五欧美股市普涨,美股小幅收高,纳指和标普500指数创收盘新高,感恩节翌日,美股提前收盘。

策略建议:

观望。

沪铜

市场热点及投资逻辑:

LME上涨1.26%,SHFE沪铜上涨1.13%,国际铜上涨1.05%。

国内消费表现尚可,出库同比依然增加,库存持续去化。

策略建议:

高位震荡。

沪铝

市场热点及投资逻辑:

铝市核心运行逻辑没有变,密切观察电解铝新增产能投产进度,以及减复产的进度,消费复苏的节奏,利润将重回扁平状态,可能是未来一段时间铝市场的核心运行逻辑。

昨日伦铝震荡上涨1.09%,夜盘SHFE上涨1.12%。

基本面:

随着四川、云南及内蒙等地电解铝新增及复产产能逐步恢复,四季度供应端放量存在压力,铝供应远期偏空。

策略:

策略建议:

观望

沪锌

市场热点及投资逻辑:

疫苗利好之下,市场风险偏好进一步提升,美元指数跌破92,LME锌周五收涨1.74%,报2808.5美元/吨。

策略建议:

多单继续持有,短期压力为在21800元/吨附近。

沪铅

市场热点及投资逻辑:

LME铅周五大涨3.59%,强势突破前高压力位,呈加速上涨趋势。

策略建议:

5日均线附近多单介入,短期压力位在16000元/吨,第二压力位在16500元/吨。

沪镍

市场热点及投资逻辑:

伦镍上涨0.8%,沪镍上涨0.94%,不锈钢上涨0%。

2020年11月中国34家冷轧不锈钢厂冷轧产量预计为128.71万吨,环比增加0.94%;

2020年10月镍下游行业PMI综合指数终值49.68%,较2020年9月下调0.94个百分点,转至荣枯线下。

消费端边际走弱迹象显著,金九银十的旺季预期逐渐证伪,不锈钢的利润进一步压缩也是现实的明证。

策略建议:

观望,其次做空不锈钢利润继续持有。

沪锡

市场热点及投资逻辑:

外盘上涨0.72%,SHFE上涨0.29%。

策略建议:

观望

钢材

市场热点及投资逻辑:

1、基本面:

2、技术面:

策略建议:

逢高做空RB2101

铁矿石

市场热点及投资逻辑:

1、基本面:

2、技术面:

策略建议:

观望

煤焦

市场热点及投资逻辑:

1、基本面:

2、技术面:

策略建议:

焦炭多单择机减仓

原油

市场热点及投资逻辑:

市场等待欧佩克会议指引,上周五国际油价涨跌互现。

策略建议:

高位震荡波动加剧,关注布油50关口压力

PTA

市场热点及投资逻辑:

成本方面,国际油价高位震荡,中金PX装置计划于12月末检修2个月,PTA负荷提升利好PX需求,PX-石脑油价差继续修复。

策略建议:

减持后的空单背靠60日线轻仓持有

甲醇

市场热点及投资逻辑:

国内甲醇整体装置开工负荷为72.87%,上涨1.58个百分点,较去年同期上涨1.75个百分点。

策略建议:

窄幅震荡,参考区间22002300

聚烯烃

市场热点及投资逻辑:

等待OPEC+会议,市场预计OPEC+会推迟增产,但其内部存在分歧,投资者心态较为谨慎。

聚烯烃库存方面,今日两油库存在62万吨,较上一工作日增长10.5万吨,涨幅在20.39%,去年同期库存水平大致在71万吨,石化库存目前处于低位。

供应端,PE方面,本周国内PE新增检修有福建联合、浙江石化,初步预计本周检修损失量在2.12万吨,环比增加0.29万吨,检修损失量维持低位。

需求端,PE下游开工稳中略有回落,棚膜需求继续转弱;

策略建议:

空单谨慎持有

油脂油料

市场热点及投资逻辑:

周五美盘重新开盘后小幅上涨,1月主力涨0.72%。

策略建议:

逢低布局豆粕远月多单,油脂方面等待回调走稳后,再度逢低介入近月豆油多单

今日晨讯

宏观&金融

近期将分别扩大上海、北京和深圳三地合格境内有限合伙/投资企业试点规模

外汇局相关负责人表示,近期将分别扩大上海、北京和深圳三地合格境内有限合伙(QDLP)/投资企业(QDIE)试点规模,进一步满足境内投资者全球配置资产的需求;

2019年中国社会消费品零售总额首次突破40万亿元,即将成为全球最大的消费品零售市场

国家发改委副主任连维良表示,2019年中国社会消费品零售总额首次突破40万亿元,相比2015年增长42%以上,即将超过美国,成为全球最大的消费品零售市场。

建议我国经济采取就业指标打头、GDP指标收尾的指标体系

全国政协经济委员会副主任刘世锦表示,建议我国经济采取就业指标打头、GDP指标收尾的指标体系;

财产性收入的税收尚未正式破题

社科院副院长高培勇:

2021年,中国经济宏观参数将全面反弹,全年GDP实际增速或可达到8.1%

中国宏观经济论坛(CMF)发布报告称,2021年,中国经济宏观参数将全面反弹,全年GDP实际增速或可达到8.1%,并呈现出“总体偏高、逐季回落”的运行态势。

2006年以来,中国对世界经济增长的贡献率连续14年全球排名第一

中国经济体制改革研究会副会长迟福林表示,2006年以来,中国对世界经济增长的贡献率连续14年全球排名第一,2019年超过30%。

有色金属

SMM分析:

据SMM调研,预计12月电线电缆企业开工率为94.68%,环比下滑2.15个百分点,同比上升3.64个百分点。

2020年10月铝板带出口量同环比皆录得回升

根据海关数据显示,2020年10月铝板带出口量在20.36万吨,环比回升2.95个百分点,同比回升5.24个百分点。

SMM铝下游周度调研:

11/23-29,铝下游龙头企业开工小幅下滑0.4个百分点,整体需求以稳为主,部分行业受寒冷天气影响,北方地区新增订单减弱,主要体现在建材及线缆方面。

SMM解读:

近日,生态环境部、国家发展和改革委员会、公安部、交通运输部和国家卫生健康委员会联合发布《国家危险废物名录(2021年版)》,并将于2021年1月1日起施行。

SMM分析:

从供应情况来看,除了位于广东本省的冶炼厂中金岭南外,发往广东市场的货源主要来自广西、云南、贵州地区,通过对今明两年上述地区冶炼厂新投产情况来看,我们发现已投和未来计划投产的项目较多。

SMM分析:

从供应情况来看,除了位于广东本省的冶炼厂中金岭南外,发往广东市场的货源主要来自广西、云南、贵州地区,通过对今明两年上述地区冶炼厂新投产情况来看,我们发现已投和未来计划投产的项目较多。

红土镍矿交易周评:

镍铁的持续走低造成铁厂利润全线亏损,减停产意愿增强,高位矿价接受无能,对原料的压制增强,镍矿价格已经有明显松动迹象,据了解菲律宾1.3%品位镍矿已有51美金/湿吨成交,推算1.5%价格或将跌至65-66美金/湿吨,近期镍矿可流通资源减少,铁厂买货的积极性也跟随铁价下滑,铁厂压价采购镍矿的心态增强,矿价或有继续下行的趋势,预计明年年初镍矿价格1.5%或将下跌至50美金/湿吨的价格。

SMM分析:

据海关数据统计,2020年10月国内预焙阳极出口总量13.42万吨,出口总金额6680.5万美元。

西部矿业:

西部矿业在互动平台表示,玉龙铜矿已于11月18日带料试车,预计年产铜精矿13万吨。

贵州顺泰铝新材料有限公司一期型材项目建成投产

11月25日,位于清镇市经开区内王庄铝精深加工园区的贵州顺泰铝新材料有限公司一期项目顺利建成投产。

海德鲁Husnes工厂B电解槽重新启动 产量翻倍

11月24日,随着海德鲁位于挪威西部的Husnes工厂电解B线重启产能,该工厂恢复满产运行。

西南铝研制的3项大飞机材料通过转阶段评审

近日,在相关单位组织召开的国产大飞机材料转阶段评审会上,西南铝研制的3个国产大飞机材料项目通过自检和相关单位复验,批次稳定性满足标准要求,成功通过转段评审。

Giga Metals:

据报道,Giga Metals(TSXV:

锂生产商Albemarle带头成立联盟 力争2030年实现电动汽车的100%销售

全球最大的锂生产商Albemarle与其他27家机构合作,成立了总部位于美国的联盟,致力于到2030年实现电动汽车的100%销售。

SQM第三季度锂销量环比增40% 预计第四季度销量会更高

近日,SQM报告称,前三季度净收入为9750万美元,同比下降53.6%。

2021年中国电动自行车产量预测:

据中国自行车协会统计,近年来,我国电动自行车年销量超过3000万辆,社会保有量接近3亿辆,千元以上自行车产量持续增长。

交通运输部:

1-10月份公路水路完成投资2.1万亿元,超过全年投资目标的19.4%,这是近几年来非常少见的投资力度和投资数据的增长。

浙江海威年产1200万套新能源汽车压铸配件项目投产

近日(11月25日),浙江嵊州市重大项目--浙江海威汽车零件有限公司新能源汽车配件项目投产仪式在嵊州市举行。

黑色产业链

成交、产量、库存、价格

建材成交量:

铁矿成交量:

检修、环保、安全、去产能

商务部:

河北省应急管理厅:

中钢协:

唐山市开展2020年安全生产巡查工作,巡查时间为11月26日至12月5日,每个县(市)区巡查10天。

11月25日,武钢集团与八一钢铁采用云签约的方式,签订宝地新疆委托管理协议。

11月26日,河钢邯钢老区退城整合项目在涉县开工建设,总投资227.6亿元,预计2022年6月投产。

华西钢铁搬迁工程项目预计2021年4月28日竣工投产。

保定市、太原市于11月27日解除重污染天气Ⅱ级(橙色)应急响应措施。

全球最大锡冶炼项目——云锡锡冶炼退城入园搬迁改造项目11月26日在蒙自经济技术开发区竣工投产。

下游需求

交通运输部:

国开行副行长:

丽水市下发《关于加强引进高校毕业生工作的若干意见》,将扩大丽水市购房补贴的范围,由博士生扩展到硕士生、本科生。

商务部副部长:

中汽协:

广州港集团有关负责人介绍,预计中国2020年汽车消费市场总量2320万辆,市场将出现连续3年的恢复性增长。

11月26日,三一集团“全球购机狂欢夜”线上线下准时启动。

交通运输部:

根据克拉克森截止2020年10月底最新数据统计,2020年10月份全球二手船成交98艘,共计7556873载重吨。

能源化工

JMMC未就推迟增产计划达成一致

新浪报道,一名欧佩克代表称,欧佩克与非欧佩克产油国部长级监督委员会非正式会议结束,会议没有就推迟增产计划达成一致;

11月迄今伊拉克石油出口持稳在287.6万桶/日

外电11月29日消息,伊拉克国家通讯社(INA)周日报道,伊拉克石油部长Ihsan Abdul Jabbar表示,11月迄今,伊拉克石油平均出口量稳定在287.6万桶/日。

伊拉克油长:

外电11月29日消息,周日一份报告援引伊拉克石油部长的话称,伊拉克不会要求从OPEC 减产协议中得到豁免,预计油价将在2021年初触及每桶50美元上下。

11月27日亚洲油市:

外电11月27日消息,亚洲超低硫燃料油近月跨月合约价差周五跌至三周最窄,这与近期新加坡中心及其附近地区的燃料油库存下降的趋势,以及12月套利供应收紧预期形成鲜明对比。

消息人士:

外电11月27日消息,消息人士周五称,今年10月印度原油进口量环比增加16.5%至六个月高位的405万桶/日,因预计燃料需求增加,该国炼厂提升原油加工量。

首创

END

研究

- 相关新闻

- 2021-12-13

- 2021-12-10