早盘策略2020-12-01

时间:2020-12-01 浏览次数:1810 来源:本站

宏观概览

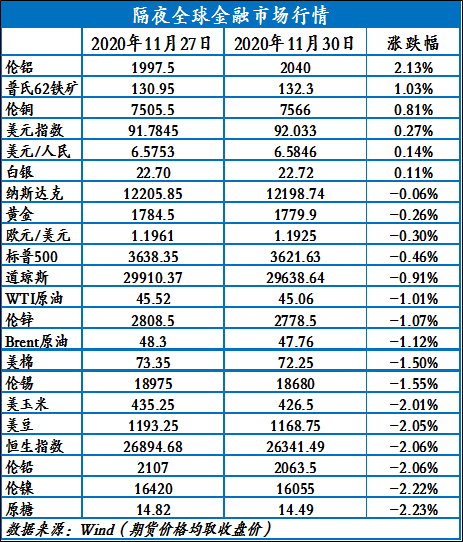

全球金融市场收评

周一,美国10月份二手房签约量意外连续第二个月环比下降,美国三大股指集体回落,欧洲股市全线飘绿,亚太股市涨跌不一,中国股市冲高回落,富时中国A50期货创08年3月以来新高,长上影收跌。

早盘策略

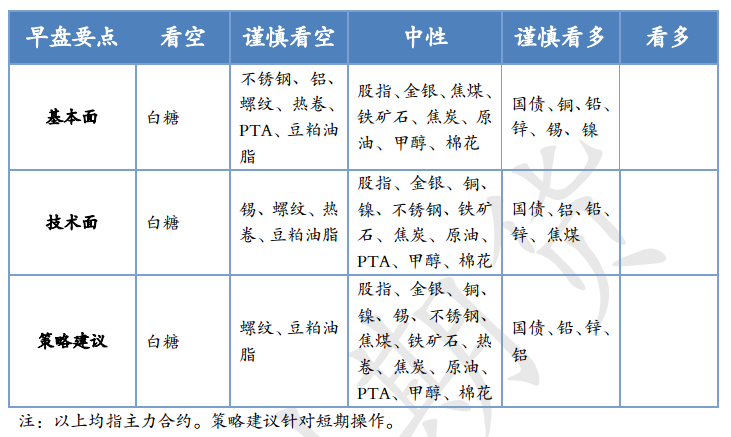

股指

市场热点及投资逻辑:

周一(11月30日),沪指跌0.49%失守3400点关口。

策略建议:

观望。

国债

市场热点及投资逻辑:

11月30日,国债期货大幅收涨。

策略建议:

多单持有。

金银

市场热点及投资逻辑:

周一美国三大股指集体下跌,美债收益率多数下跌,金银继续寻底。

策略建议:

短线观望为主。

沪铜

市场热点及投资逻辑:

LME上涨0.81%,SHFE沪铜下跌0.46%,国际铜下跌0.2%。

国内消费表现尚可,出库同比依然增加,库存持续去化。

策略建议:

高位震荡。

沪铝

市场热点及投资逻辑:

铝市核心运行逻辑没有变,密切观察电解铝新增产能投产进度,以及减复产的进度,消费复苏的节奏,利润将重回扁平状态,可能是未来一段时间铝市场的核心运行逻辑。

昨日伦铝震荡上涨2.13%,夜盘SHFE上涨1.84%。

基本面:

随着四川、云南及内蒙等地电解铝新增及复产产能逐步恢复,四季度供应端放量存在压力,铝供应远期偏空。

策略:

策略建议:

轻仓持多

沪锌

市场热点及投资逻辑:

周一,美元指数重返92后继续下行,LME锌上影收跌。

策略建议:

5日均线附近逢低做多,短线操作为主,短期压力位在21800元/吨附近。

沪铅

市场热点及投资逻辑:

周一美元反弹,LME铅长上影收跌1.69%,报2063.5美元/吨,收盘价仍略高于5日均线。

策略建议:

观望为上,或在10日均线附近轻仓低吸。

沪镍

市场热点及投资逻辑:

伦镍下跌2.22%,沪镍下跌2.97%,不锈钢下跌1.12%。

2020年11月中国34家冷轧不锈钢厂冷轧产量预计为128.71万吨,环比增加0.94%;

2020年10月镍下游行业PMI综合指数终值49.68%,较2020年9月下调0.94个百分点,转至荣枯线下。

消费端边际走弱迹象显著,金九银十的旺季预期逐渐证伪,不锈钢的利润进一步压缩也是现实的明证。

策略建议:

观望,其次做空不锈钢利润继续持有。

沪锡

市场热点及投资逻辑:

外盘下跌1.55%,SHFE下跌1.51%。

策略建议:

观望

钢材

市场热点及投资逻辑:

1、基本面:

2、技术面:

策略建议:

逢高做空RB2101

铁矿石

市场热点及投资逻辑:

1、基本面:

2、技术面:

策略建议:

观望

煤焦

市场热点及投资逻辑:

1、基本面:

2、技术面:

策略建议:

焦炭多单择机减仓

原油

市场热点及投资逻辑:

欧佩克会议推迟举行,是否延长减产需欧佩克+盟友一致同意后才能达成,隔夜国际油价跌超1%。

策略建议:

高位震荡,关注布油50关口压力

PTA

市场热点及投资逻辑:

成本方面,亚洲PX开工负荷将出现明显回落,宁波中金及福海创等大型装置均将陆续投入检修进程,叠加中化泉州新增产能兑现进度不及预期,PX供需压力有所缓解。

策略建议:

减持后的空单背靠60日线持有

甲醇

市场热点及投资逻辑:

国内甲醇市场走势分化,内地部分停车装置陆续恢复,供需有所转弱,主产区生产企业积极出货,局部地区价格继续回落。

策略建议:

窄幅震荡,参考区间2200-2300

棉花

市场热点及投资逻辑:

新疆目前整体棉花加工量为363万吨左右,已公检指标量304万吨左右。

策略建议:

预计短期行情将继续弱势震荡,14600附近套保压力较大,建议以观望为主。

白糖

市场热点及投资逻辑:

巴西开榨进入晚期,增产兑现充分,但拉尼娜影响下巴西干旱对明年糖产量产生调降预期,截止11月15日印度糖产量增加至141万吨,增加至去年同期的3倍,印度新榨季出口补贴政策尚未公布,但部分糖厂以亏本签订出口合同以支付蔗农欠款,增加糖市国际流入,或会使国际原糖价格承压。

策略建议:

建议郑糖可考虑择机短空

油脂油料

市场热点及投资逻辑:

隔夜美豆大幅下跌,1月主力跌2.05%,因受南美降水改善预期以及中国需求的担忧引发获利了结。

策略建议:

建议油粕前多短线离场规避风险。

今日晨讯

有色金属

需求未见回落 铝库存续降 铝价携铝厂利润再创新高

11月末,国内铝锭市场维持低库存稳消费格局,消费尚且具有韧性,现货升水持续走高。

SMM月度展望:

总体来看,铅基本面表现较弱,铅价的上涨主要是伦铅强劲涨势及国内金属盘上修带来的补涨行情。

SMM月度展望:

SMM认为,展望12月,锌仍然是供应定价的逻辑,由于海外Gamsberg矿山停产时间较长,供应紧张加剧,导致进口加工费较11月初再有下调。

SMM调研:

2020年11月镍下游行业PMI综合指数终值49.55%,较2020年10月下调0.13个百分点,转至荣枯线下。

硫酸镍进口量10月降幅达93% 主因无南非进口量

据海关最新数据显示, 2020年10月中国硫酸镍进口总量67吨,环比降幅93%;

西部矿业:

西部矿业在互动平台表示,玉龙铜矿已于11月18日带料试车,预计年产铜精矿13万吨。

中国铝业:

有投资者向中国铝业提问, 尊敬的管理层好,目前中铝的铝土矿自给率大概是多少?

贵州顺泰铝新材料一期型材项目建成投产

11月25日,记者获悉,位于清镇市经开区内王庄铝精深加工园区的贵州顺泰铝新材料有限公司一期项目顺利建成投产。

驰宏锌锗:

驰宏锌锗在互动平台表示,铅锌价格上涨对公司业绩有明显的拉动作用。

赣锋锂业为控股子公司Minera Exar提供财务资助不超过1亿美元

赣锋锂业发布公告,公司于2020年11月30日会议审议通过了《关于批准全资子公司赣锋国际通过控股子公司Exar Capital为控股子公司Minera Exar提供财务资助的议案》,同意全资子公司GFL International Co.,Limitied,为控股子公司Exar Capital BV提供总额不超过10000万美元的财务资助,并通过Exar Capital将该项财务资助提供给控股子公司阿根廷Minera Exar公司,用于推动Minera Exar 公司Cauchari-Olaroz锂盐湖项目的开发建设。

澳洋顺昌:

澳洋顺昌在互动平台表示,从公司目前情况来看,公司锂电池产品需求旺盛,公司产能紧张。

淡水河谷获得Serra Leste矿区复产和扩产安装许可 东岭矿区年产能600万吨

淡水河谷告知,公司已于今日从帕拉州环境与可持续发展部(SEMAS)获得东岭(Serra Leste)矿区(位于库里奥诺波利斯市)复产和扩产的安装许可,该矿区于2019年1月在达到此前许可的铁矿石开采面积后中止运营。

2020年前10个月上海关区太阳能电池出口同比下降4.3%

据上海海关统计,今年前10个月,上海关区出口太阳能电池450.2亿元人民币,较去年同期下降4.3%。

商务部:

商务部官方公众号商务微新闻11月30日晚消息,下一步,商务部将会同有关部门,建立健全二手车出口管理与促进体系,着力提升中国汽车国际竞争力。

黑色产业链

成交、产量、库存、价格 建材成交量:

检修、环保、安全、去产能

发改委:

生态环境部会同海关总署等14个部际协调小组成员单位,坚定不移地推进改革落地见效,经过三年多的不懈努力,改革取得明显成效,2020年底前实现固体废物零进口目标,胜利在望。

衡水市生态环境局:

河南省生态环境厅:

淄博市于2020年11月29日19时0分发布重污染天气橙色预警,11月29日21时0分启动Ⅱ级应急响应。

唐山市在《唐山市2020-2021年秋冬季空气质量强化保障方案》基础上,自11月29日18时至12月2日12时采取加严管控措施。

邯郸市、石家庄市于11月30日启动Ⅱ级应急响应。

据Mysteel不完全统计,11月份,有18家钢厂发布检修消息。

据Mysteel不完全统计,11月份,河北省共批复铁矿石相关项目12个,其中,有9个矿山开发项目(非金属、非煤矿山)备案,2个企业投资项目备案,1个取水许可审批。

11月26日,中国二十冶集团承建的马钢股份冷轧总厂1720酸轧线暨1#镀锌线改造工程举行竣工投产。

11月26日,山东泰嘉30万吨冷轧退火酸洗线投产,设计产能30万吨/年,采用混酸酸洗。

下游需求

11月27日开幕的第十七届中国—东盟博览会和中国—东盟商务与投资峰会举行了多场经贸促进活动。

安徽扎实推进长三角一体化高质量发展暨全省第十一批贯彻“六稳”重大项目集中开工现场推进会11月28日在主会场滁州市和各市分会场举行。

第十一届中国武汉(汉口北)商品交易会11月29日举行项目签约仪式,总金额达2760亿元人民币的252笔(含框架协议)内外贸合作现场或线上同步签约。

深圳市住房公积金管理中心发布《关于进一步规范我市住房公积金缴存提取等业务管理有关事项的通知(征求意见稿)》。

中国国际经济交流中心副理事长、国务院发展研究中心原副主任王一鸣在第十八届中国改革论坛上表示,扩大消费须坚持“房住不炒”政策,防止房价过快上涨和居民高杠杆对消费的挤出效应。

工信部发布今年第12批新能源汽车推广应用推荐车型目录,东风汽车、宇通客车、比亚迪、长安汽车等均有多款车型入围。

电动汽车制造商特斯拉和大众汽车正准备推出小型和低价的新型电动汽车。

中国汽车流通协会:

近日,“2020全球挖掘机制造商20强榜单”如期发布。

2020年11月16日至29日,全球船厂共接获39+12艘新船订单;

能源化工

美国8月原油产量下修5000桶/日

美国能源信息署(EIA):

OPEC会议尚未出结果

欧佩克内部正就将目前的减产规模延长3个月达成共识,但部分产油国希望延长补偿减产计划。

新疆准噶尔盆地东部获高产工业油气井

新疆油田一线勘探人员在位于新疆北疆的准噶尔盆地东部成功试采出高产工业油气井,根据现场工作人员测算分析,这座油井出产的原油各项指标已达到优质轻质原油国际标准。

首创

END

研究

- 相关新闻

- 2021-12-13

- 2021-12-10