早盘策略2020-12-14

时间:2020-12-14 浏览次数:2018 来源:本站

宏观概览

全球金融市场收评

上周五,美国FDA表示很快就会批准辉瑞疫苗的紧急使用授权(EUA)申请,但美国抗疫纾困刺激措施仍陷僵局,市场多空情绪并存。

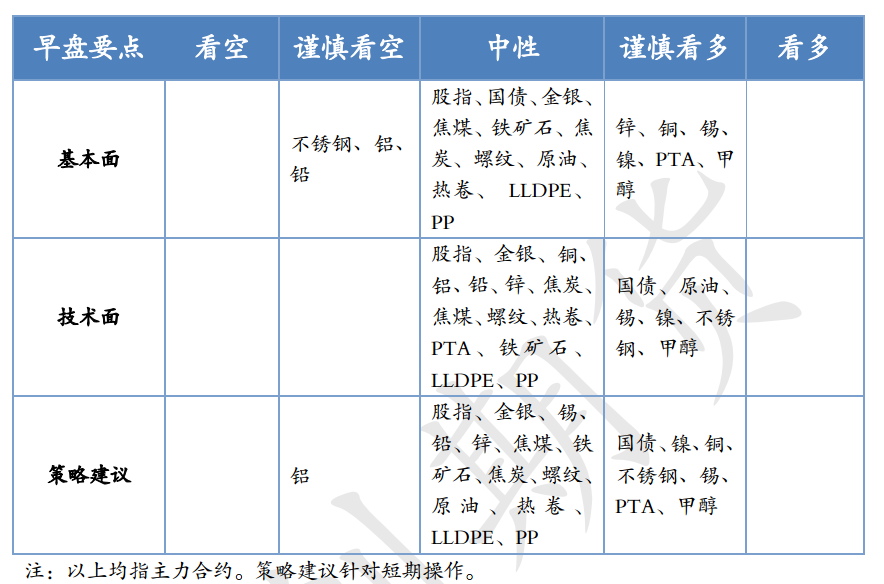

早盘策略

股指

市场热点及投资逻辑:

12月11日,沪指跌0.77%报3347.19点。

策略建议:

观望。

国债

市场热点及投资逻辑:

12月11日,国债期货全线收跌。

策略建议:

多单继续持有,在97.6一线止盈。

金银

市场热点及投资逻辑:

周五,美国三大股指收盘涨跌不一,美债收益率普跌,金银震荡。

策略建议:

观望。

沪铜

市场热点及投资逻辑:

LME下跌1.33%,SHFE沪铜下跌0.62%,国际铜下跌0.79%。

国内消费表现尚可,出库同比仍有增加但季节性回落,叠加进口铜流入,库存拐点有待进一步确认,但升水有所回落。

策略建议:

轻仓多单跟随。

沪铝

市场热点及投资逻辑:

铝市核心运行逻辑没有变,密切观察电解铝新增产能投产进度,以及减复产的进度,消费复苏的节奏,利润将重回扁平状态,可能是未来一段时间铝市场的核心运行逻辑。

昨日伦铝震荡下跌0.73%,夜盘SHFE上涨1.7%。

基本面:

随着四川、云南及内蒙等地电解铝新增及复产产能逐步恢复,四季度供应端放量存在压力,铝供应远期偏空。

策略:

策略建议:

短期偏弱,向下测试目标位16090。

沪锌

市场热点及投资逻辑:

上周五,LME锌盘中冲高2890美元/吨后大跌2.88%,收2784美元/吨。

策略建议:

暂时观望

沪铅

市场热点及投资逻辑:

周五,LME铅跌1.51,%,报2057美元/吨,连续三日收跌,但仍维持高位震荡,上行趋势尚未根本改变。

策略建议:

暂时观望

沪镍

市场热点及投资逻辑:

伦镍下跌0.37%,沪镍上涨0.4%,不锈钢上涨0.87%。

2020年12月份国内32家不锈钢厂粗钢排产预计286.61万吨,预计环比增3.08%,同比增加18.38%;

消费端边际走弱迹象显著,金九银十的旺季预期逐渐证伪,不锈钢的利润进一步压缩也是现实的明证。

策略建议:

逢低加仓,其次做空不锈钢利润继续持有。

沪锡

市场热点及投资逻辑:

外盘上涨0.39%,SHFE下跌0.14%。

策略建议:

轻仓做多。

钢材

市场热点及投资逻辑:

1、基本面:

2、技术面:

策略建议:

多单择机减仓

铁矿石

市场热点及投资逻辑:

1、基本面:

2、技术面:

策略建议:

多单择机减仓

煤焦

市场热点及投资逻辑:

1、基本面:

2、技术面:

策略建议:

多单择机减仓

原油

市场热点及投资逻辑:

美国采取新的限制措施导致需求担忧,盖过了疫苗接种计划进展的影响,上周五国际油价震荡回落。

策略建议:

高位震荡,关注布油50关口支撑

PTA

市场热点及投资逻辑:

疫苗利好仍存在支撑,国际油价高位震荡。

策略建议:

偏多思路操作

甲醇

市场热点及投资逻辑:

国内甲醇整体装置开工负荷为72.69%,下跌1.30个百分点,较去年同期上涨1.83个百分点。

策略建议:

逢低入多,止损2400

聚烯烃

市场热点及投资逻辑:

12/11:美国石油钻井平台数量继续增长,英国硬脱欧风险加重令市场情绪谨慎,加之欧美疫情依然严重,国际油价下跌。

聚烯烃库存方面,今日两油库存63.5万吨,较昨日降0.5万吨,石化整体库存不高,给予市场一定支撑。

供应端,PE方面,预估本周PE产量环比减少,降幅在1.62%,分品种都有不同幅度降幅。

需求端,PE下游开工方面,农膜57%( -2%),包装膜60% (+0%),PP下游开工方面,塑编56%( -2%),BOPP 60% ( -1%),注塑62%(-1%)。

综合来看,上周五夜盘聚烯烃期货大幅上涨,短期来看,对聚烯烃期价谨慎悲观,认为上涨反映的预期过于乐观,现实不易跟进,谨防炒作之后的价格回落风险。

策略建议:

暂观望,或短线区间操作

今日晨讯

宏观&金融

央行召开信用评级行业发展座谈会

央行召开信用评级行业发展座谈会,央行副行长潘功胜强调,信用评级是债券市场重要基础性制度安排,关系到资本市场健康发展大局。

上交所股票市场方面今年总市值首次超过日本,成为全球第三大证券交易所

上交所副总经理刘逖表示,上交所股票市场方面今年总市值首次超过日本,成为全球第三大证券交易所。

中央政治局会议提出“需求侧改革”令人瞩目

中央政治局会议提出“需求侧改革”令人瞩目。

国有企业要在提升实体经济发展水平、防止经济脱实向虚上发挥主力军作用

国资委秘书长彭华岗出席“2020央视财经论坛”时指出,国有企业要在提升实体经济发展水平、防止经济脱实向虚上发挥主力军作用。

海南自贸港一批重点项目集中签约,共签约项目75个,协议投资总额约390亿元

海南自贸港一批重点项目集中签约,共签约项目75个,协议投资总额约390亿元。

有色金属

终端空调行业向好趋势延续 11月铜管开工率跃升至80.26%

11月铜管企业开工率大幅上抬,主因终端空调行业向好趋势延续,带动铜管需求增长明显。

全国主流铜地区市场库存环比减少0.83万吨

截至上周五,SMM全国主流铜地区市场库存环比12月4日当周减少0.83万吨至19.86万吨。

铜材周度调研反馈:

铜杆企业订单表现分化,漆包线用杆受终端需求旺盛持续火热,但电力用杆却表现平平;

SMM铝下游周度调研:

上周铝下游龙头企业开工再度小幅下滑0.7个百分点,环保限产、需求转弱是主要影响因素,此外铝价剧烈波动也对部分企业原料采购环节形成阻碍。

SMM数据:

据SMM了解,截至12月11日,SMM五地铅锭库存总量至5万吨,较上周环比上升0.95万吨。

SMM分析:

再生铅方面,虽河南、河北等地区由于采暖季影响,出现大气污染预警,但目前冶炼厂仍然正常生产,后续仍需关注再生铅企业产能是否会受限。

SMM数据:

据SMM了解,截至12月11日,SMM七地锌锭库存总量为15.86万吨,较12月4日下降8100吨,较12月7日下降6500吨。

欧洲疫情影响有限 各国补贴政策带动11月电动车销量再超预期

目前欧洲1-11月累计销量预计为110万辆,今年预期可达125万辆,同比增长超120%。

智利国有铜业公司与Radomiro Tomic铜矿工会达成薪资协议

全球最大铜矿商--智利国有铜业公司(Codelco)周四表示,已与Radomiro Tomic铜矿一家工会达成初步薪资协议。

云铝文山铝业:

据云铝,在全面开展“大干100天,冲刺四季度,确保高质量完成全年目标”专项行动中,公司上下一心,大干快干,在优化工艺、保证安全、确保质量的前提下,高标准、严要求做好电解槽的管控,各部门之间密切配合,及时安排出铝,稳定铝液产量。

江苏华昌铝厂二期项目投入试产

江苏华昌二期建设是华昌铝业集团实施“外贸,内贸崛起,双峰并峙,南北呼应”战略的重要项目,拟打造高端化、智能化、自动化制造中心,将新增产能15万吨/年,新增产值30亿元/年,新增税收5000万元/年,新增就业岗位1000人。

工信部拟撤销11家铅蓄电池企业公告资格

12月10日,工信部发布《关于拟撤销11家铅蓄电池企业公告资格的公示》。

力勤HJF镍铁项目电厂工程开工 印尼又一镍铁项目进入建设进程

HJF镍铁项目是力勤和Harita的新作,计划打造8*48000kvaRKEF产线。

Palladium One:

近日,Palladium One Mining发布报告称,其加拿大安大略省的Tyko Ni-Cu-PGE项目在2020年钻探项目的前两个钻孔中成功发现了钻探。

中汽协:

据中国汽车工业协会统计分析,2020年11月,汽车产销延续了增长势头,产销量均创年内新高。

黑色产业链

成交、产量、库存、价格

建材成交量:

铁矿成交量:

检修、环保、安全、去产能

12月10日,中国钢铁工业协会组织中国宝武、沙钢、鞍钢、首钢、河钢、华菱钢铁和建龙等钢铁企业召开铁矿石市场座谈会,就近期市场运行等问题进行了研讨。

中电联:

贵州省公布2020年度拟关闭退出煤矿名单(第十一批),涉及企业2家。

天津市公布2019年铸造产能清单,涉及企业64家。

山东省生态环境厅:

唐山:

太原:

蚌埠:

西宁特钢:

上期所:

上期能源所:

下游需求

Mysteel:

12月10日,2020澳珠企业家峰会在珠海国际会展中心开幕。

12月11日,2020年央企助力贵州发展大会在贵阳召开,贵州省与48家央企签约投资合同项目226个,拟投资额4453.61亿元。

深汕第二高速公路已经纳入广东省高速公路网规划,并且列入2021年-2025年开工建设计划。

芜湖住建局:

工信部:

中汽协:

中汽协:

2020年12月,柳工装载机全球销量突破45万台。

奥维云网:

12月10日,中国船舶集团旗下江南造船为东华能源建造的第2艘84000立方米液化气船(VLGC)“福基2号”正式完工交付。

能源化工

贝克休斯:

据外电12月11日消息,美国能源企业本周石油和天然气活跃钻机数量增幅为1月以来最大,因11月底以来原油价格处在45美元附近交投,激励生产商重返钻井平台。

2021年下半年全球石油需求有望加速反弹

外电12月11日消息,标普全球普氏能源分析(S&P Global Platts Analytics)认为,2021年全球石油需求将增长,但无法超越2019年的水平,因为新冠疫情持续影响运输燃油需求,尤其是航空燃料需求。

挪威石油气产商Equinor已自Rosneft手中买入俄罗斯离岸石油资产

外电12月11日报道,挪威石油气产商Equinor周五称,该公司已自俄罗斯的Rosneft公司手中买入俄罗斯离岸石油资产,耗资5.5亿美元。

哈萨克能源部:

外电12月11日消息,哈萨克能源部周五称,该国11月的OPEC 减产协议执行率为98%。

俄罗斯:

外电12月11日消息,俄罗斯副总理诺瓦克的发言人周五表示,OPEC 联合部长级监督委员会(JMMC)会议目前将改为12月16日召开,较最初计划提前一日。

截至12月8日当周,投机客继续增持美国原油期货期权净多仓

外电12月11日消息,美国商品期货交易委员会(CFTC)周五公布的数据显示,截至12月8日当周,管理基金继续增持美国原油期货及期权净多头仓位,因冀望于新冠疫苗将改善需求。

首创

END

研究

- 相关新闻

- 2021-12-13

- 2021-12-10