早盘策略2020-12-17

时间:2020-12-17 浏览次数:1904 来源:本站

宏观概览

全球金融市场收评

周三美联储维持利率不变,未调整资产购买计划,上调经济增长与通胀预期。

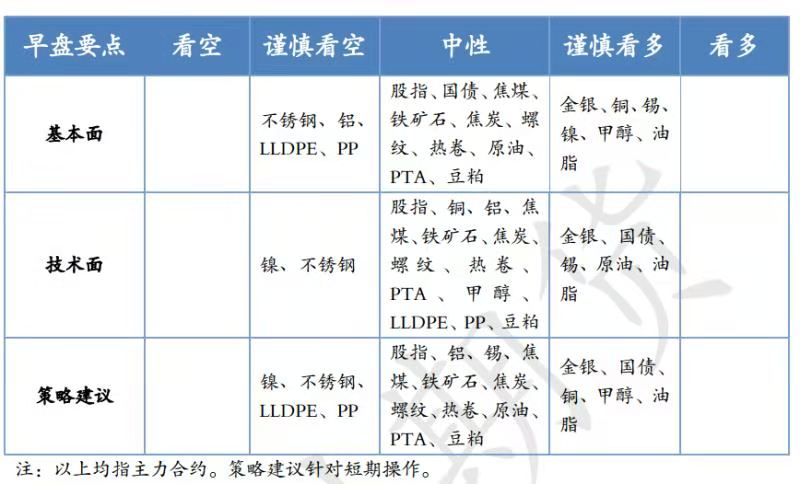

早盘策略

股指

市场热点及投资逻辑:

周三(12月16日),上证指数收盘跌0.01%报3366.98点。

策略建议:

观望。

国债

市场热点及投资逻辑:

12 月 16 日,国债期货收盘涨跌不一。

策略建议:

多单继续持有,在 97.6 一线止盈。

金银

市场热点及投资逻辑:

周三美国三大股指收盘涨跌不一,美债收益率涨跌不一,金银上涨。

策略建议:

多单介入。

沪铜

市场热点及投资逻辑:

LME 上涨 0.09%,SHFE 沪铜上涨 0.36%,国际铜上涨0.43%。

策略建议:

震荡偏强。

沪铝

市场热点及投资逻辑:

铝市核心运行逻辑没有变,密切观察电解铝新增产能投产进度,以及减复产的进度,消费复苏的节奏,利润将重回扁平状态,可能是未来一段时间铝市场的核心运行逻辑。

策略建议:

短期偏弱震荡。

沪镍

市场热点及投资逻辑:

伦镍下跌 1.59%,沪镍下跌 1.17%,不锈钢下跌0.72%。

策略建议:

多单止盈为宜,其次做空不锈钢利润继续持有。

沪锡

市场热点及投资逻辑:

外盘上涨1.43%,SHFE上涨 0.81%。

策略建议:

观望。

钢材

市场热点及投资逻辑:

1、基本面:

策略建议:

多单择机减仓。

铁矿石

市场热点及投资逻辑:

1、基本面:

策略建议:

多单择机减仓。

煤焦

市场热点及投资逻辑:

1、基本面:

策略建议:

多单择机减仓。

原油

市场热点及投资逻辑:

美国 EIA 原油库存意外下降,隔夜国际油价小幅反弹。

策略建议:

震荡偏强,关注布油50关口支撑。

PTA

市场热点及投资逻辑:

原油继续向上突破,成本支撑强化。

策略建议:

高位震荡,关注3800 支撑。

甲醇

市场热点及投资逻辑:

国内甲醇整体装置开工负荷为 72.69%,下跌 1.30 个百分点,较去年同期上涨 1.83 个百分点。

策略建议:

高位震荡,多单谨慎持有。

聚烯烃

市场热点及投资逻辑:

12/16:美国商业原油库存降幅超预期,美联储宽松预期施压美元,且美国仍在磋商新版财政刺激方案,国际油价继续上涨,但欧洲加强防疫封锁举措抑制了涨幅。

聚烯烃库存方面,今日两油库存62.5万吨,较昨日降2万吨,去年同期库存为65.5万吨,石化整体库存不高,给予市场一定支撑。

供应端,PE方面,预估本周PE产量环比减少,降幅在1.62%,分品种都有不同幅度降幅。

综合来看,聚烯烃石化库存低位,给予市场一定支撑,然经过前期上涨,聚烯烃期价目前处于高位,现实不易跟进,下游受环保、限电等因素影响,停工现象普遍,需求受到打击,心态难以提振。

策略建议:

空单持有。

油脂油料

市场热点及投资逻辑:

隔夜美豆小幅回落,因主力合约价格逼近前高后引发交易商获利了结,3月合约冲高回落跌0.32%。

策略建议:

豆粕继续逢低布局5月多单,油脂方面逢回调做多5月豆棕油合约。

今日晨讯

宏观&金融

中方已经启动对区域全面经济伙伴关系协定(RCEP)国内核准程序

商务部国际司副司长杨正伟透露,中方已经启动对区域全面经济伙伴关系协定(RCEP)国内核准程序,将努力在六个月之内完成生效准备工作,预计2021年五月底或者六月初就会批准。

我国目前已有5个新冠病毒疫苗进行Ⅲ期临床试验,数量位于全球前列

国务院联防联控机制科研攻关组疫苗研发专班工作组组长郑忠伟表示,我国目前已有5个新冠病毒疫苗进行Ⅲ期临床试验,数量位于全球前列。

发改委、商务部印发《市场准入负面清单(2020年版)》,清单事项缩减至123项

发改委、商务部印发《市场准入负面清单(2020年版)》,清单事项缩减至123项,比2019年版清单再减8项。

发改委举行例行新闻发布会,回应经济运行热点问题

发改委举行例行新闻发布会,回应经济运行热点问题。

美联储将基准利率维持在0%-0.25%区间不变,将超额准备金率(IOER)维持在0.1%不变

美联储公布最新利率决议,将基准利率维持在0%-0.25%区间不变,将超额准备金率(IOER)维持在0.1%不变,将贴现利率维持在0.25%不变,符合市场的普遍预期;

有色金属

中国经济持续向好:

11月中国经济数据近日陆续出炉,多项指标表现亮眼。

西安新能源汽车购置补贴和免征购置税政策延续至2022年底

为尽快恢复消费市场的平稳健康发展,增强消费对经济发展的基础性作用,西安市政府近日发布了《西安市应对新冠肺炎疫情影响促进市场消费若干措施》。

浙江等多地区限电 工厂减停产!

据最新消息,浙江义乌、金华和湖南长沙等多地已经开始陆续发布有关限电的通知,由于近期电力部门的压力和电力紧缺,要求即日起至12月31日,所有加工厂全部停止生产,政府机关也收到通知,要求气温在3度以上不得开空调。

乘联会:

乘联会消息,12月第一周的乘用车日均零售是3.8万辆,同比增长26%,环比11月第一周增长9%。

工信部:

信部就《水泥玻璃行业产能置换实施办法(修订稿)》公开征求意见。

智利国家铜业与Ventanas冶炼及精炼厂的两个工会达成劳工协议

智利国家铜业Codelco周二表示,该公司已提前与Ventanas冶炼及精炼厂所属的两个工会(Union 1 和 Turnados Union )达成劳工协议。

Centinela工会接受要约避免罢工

工会领导人周二表示,智利安托法加斯塔(Antofagasta)的Centinela铜矿的工人工会同意与智利矿工达成劳动协议,避免了罢工的威胁。

小米双12战报:

近日,小米公司公布了双 12 终极战报:

黑色产业链

成交、产量、库存、价格

建材成交量:

铁矿成交量:

检修、环保、安全、去产能

发改委:

工信部发布《钢铁行业产能置换实施办法(征求意见稿)》。

内蒙古发布2020年第8批拟命名二级安全生产标准化煤矿名单,涉及企业4家。

沧州市于12月15日12时发布重污染天气橙色预警,启动Ⅱ级应急响应。

西山煤电12月15日晚间发布公告称,经公司申请,并经深交所核准,公司证券简称自12月16日起由“西山煤电”变更为“山西焦煤”,公司证券代码不变。

河南能源化工12月16日公告称,拟转让永煤控股、焦煤公司、鹤煤公司持有永煤股份合计价值30亿元的股份,股权转让各方同意按照经备案的转让标的评估结果确定交易价格。

印度国家矿业公司NMDC宣布将铁矿石块矿价格上调700卢比/吨(约9.52美元/吨);

下游需求

发改委:

北京城市副中心站综合交通枢纽工程将于2024年年底完工。

中国工业和信息化部副部长刘烈宏表示,目前中国已建成全球最大的5G网络,累计建成5G基站71.8万个。

天津市住建委负责人回应网传“将取消限购”:

发改委:

乘联会:

西安市政府网正式引发《西安市应对新冠肺炎疫情影响促进市场消费若干措施》,自印发之日起施行,西安市将拿出真金白银促进市场消费。

据Mysteel统计,截止12月15日,已有19家上市车企发布11月产销量数据,主要乘用车企业销量同比均实现较高增长,如长安、长城、上汽、广汽、上汽等。

中国工程机械协会工业车辆分会:

产业在线:

展望明年,业界持乐观预期,预计明年船队运力供给增幅仅为2%,需求增幅则在5%以上,加上美国新当选总统拜登承诺会扩大基础建设,因此认为明年市场可以乐观期待。

能源化工

EIA:

外电12月16日消息,美国能源信息署(EIA)周三发布库存报告显示,美国上周原油库存下降,汽油和馏分油库存增加。

利比亚国家石油公司:

据外电12月16日消息,利比亚国家石油公司(NOC)新闻办公室表示,利比亚es-Sider港和Zueitina港周三因恶劣天气而关闭。

伊拉克Khabbaz油田另一遭袭油井火灾被扑灭

据外电12月16日消息,伊拉克石油部周三表示,伊拉克石油部周三表示,12月9日遭到袭击的北部小型油田两座油井中,第二座油井的火灾也已经被扑灭。

Gulf Keystone:

外电12月15日消息,伊拉克半自治库尔德地区的石油生产商Gulf Keystone Petroleum预计,Shaikan油田产量将达到9月产量目标区间的上端,3月份因新冠疫情爆发而暂停的项目运营有所进展。

2021财年阿拉斯加北坡原油产量料下滑 但新项目有望带动产量回升

外电12月15日消息,美国阿拉斯加州税务局称,该州2021财年(截至2021年6月30日的当前预算年度),阿拉斯加北坡(Alaska North Slope)的原油日均产量预计为477,294桶,但2022财年料降至439,587桶。

12月16日亚洲油市:

外电12月16日消息,亚洲近月超低硫燃料油裂解价差周三小幅走低,现货贴水扩大,受实物船货需求疲软拖累。

首创

END

研究

- 相关新闻

- 2021-12-13

- 2021-12-10