早盘策略2021-02-03

时间:2021-02-03 浏览次数:2673 来源:本站

宏观概览

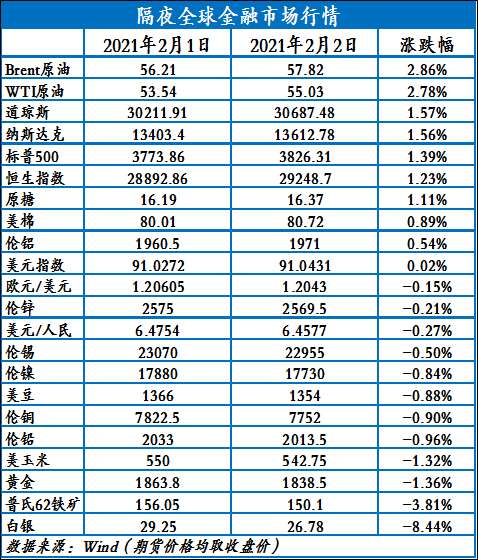

全球金融市场收评

上一交易日,市场对美国出台更多经济刺激计划仍保持乐观,美国三大股指集体收涨;欧洲股市全线收红;亚太股市多数上行;富时中国A50期货继续反弹,重新站上20日均线。美债收益率涨跌不一。美元指数继续反弹,连续第二日站上91。美元反弹,黄金走弱,COMEX黄金跌幅超1%。全球经济快速恢复的乐观情绪之下,市场预计原油需求将持续恢复,国际油价大幅收涨,强势突破前期整理区间,创近期新高。因为美元走高,外盘金属价格多数下跌。ICE农产品主力合约涨跌不一;CBOT农产品主力合约多数收跌。

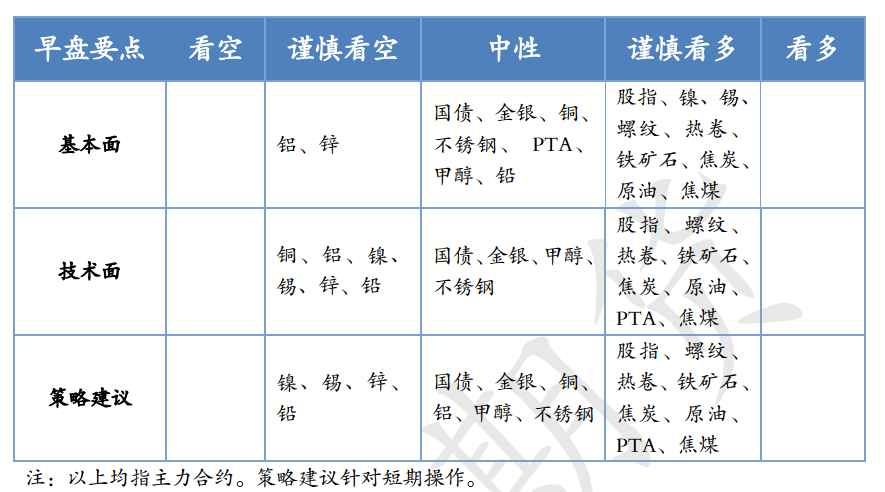

早盘策略

股指

市场热点及投资逻辑:

2月2日,上证指数收盘涨0.81%报3533.68点。酿酒、汽车、食品饮料等消费股表现活跃,煤炭、银行等板块走低。两市合计成交9010亿元。北向资金全天单边净买入32.81亿元,为连续三日净买入。大盘继续沿趋势运行,可顺势做多。

策略建议:

短线轻仓做多。防范风险,建议空仓过年。

国债

市场热点及投资逻辑:

2月2日,国债期货窄幅震荡多数小幅收跌。十年期国债收益率上行0.5BP报3.1764%,DR001下行51.9BP,DR007下行92.5BP,SHIBOR3M上行0.2BP。公开市场方面,央行公告称,为维护银行体系流动性合理充裕,2月2日以利率招标方式开展了800亿元7天期逆回购操作,中标利率2.20%。当日20亿元逆回购到期,净投放780亿元;至此央行已经连续三日净投放,累计净投放2740亿元。央行通过逆回购令资金面紧张局面稍有缓解。

策略建议:

观望,节前不操作。

金银

市场热点及投资逻辑:

周二欧美股市集体收涨,美国三大股指均收涨逾1.3%,连涨两日,美债收益率涨跌不一,白银暴跌,拖累黄金走弱。国际金银比价为67.1,离岸人民币报6.4597。本轮行情是美国市场炒作白银引发,与基本面无关,随着白银暴跌,行情基本结束。长线看多思路不变,短线震荡对待。白银或继续维持高波动。

策略建议:

短线多单离场,长线多单继续持有。

沪铜

市场热点及投资逻辑:

上一交易日,沪铜主力2103合约日盘收跌1.05%,沪铜夜盘价格震荡调整,收于57290元/吨。长江市场,铜现货下跌330元/吨,现货平均升水10元/吨。秘鲁因疫情限制交通运输,铜矿流通受阻,铜矿现货加工费下滑至43.85美元/吨,铜矿供应持续偏紧。供应端上,精铜进口窗口持续关闭,废铜商春节备库,出货意愿较低,精废价差有所收窄。周一公布的电解铜保税区加社会库存与上周五公布的库存基本持平。目前下游依赖于国网订单的铜杆企业开工率持续下滑,铜管和铜板带企业开工率保持稳定。宏观方面,预计春节前央行将净投放1.7万亿,流动性环境回归合理充裕水平;数据方面,美国1月ISM制造业PMI录得58.7,较前值有所回落。法国,德国,欧元区1月Markit制造业PMI终值环比企稳,且与预期相符。从盘面上来看,周二沪铜收阴,macd持续绿柱。目前宏观情绪较为稳定,电解铜社会库存处于低位,对铜价起到一定支撑作用,建议暂时以短线波段操作为主,预计沪铜主力运行区间在56500-57800元/吨。

策略建议:

观望或暂时以短线波段操作为主。

沪铝

市场热点及投资逻辑:

上一交易日,美元指数反弹。沪铝2103合约日盘收跌2.1%,沪铝夜盘价格震荡调整,收于14975元/吨。长江铝锭价格下跌30元/吨,A00铝锭现货平水期货。电解铝成本端,目前汽运效率小幅提升,氧化铝价格上行趋势有所减缓。供应端来看,目前冶炼厂利润有所回落,电解铝厂投产速度放缓,原铝进口窗口仍未打开,废铝供应偏紧。库存方面来看,周一公布的电解铝社会库存为71.6万吨,库存有所累库。下游方面,铝型材和铝线缆企业开工率受订单减少影响持续下滑,再生铝企业则因为原料端供应偏紧,被迫降低开工率。盘面上来看,周二沪铝跌破15000元/吨关口,KDJ开口向下死叉。市场对春节后铝消费存在较强的预期,但随着下游放假叠加新疆运输问题有所缓解,库存累库幅度或将扩大,春节前沪铝压力仍存,操作上建议可在14800-15300元/吨区间内高抛低吸。关注后续公布的社会库存。

策略建议:

在14800-15300元/吨区间内高抛低吸。

沪锌

市场热点及投资逻辑:

上一交易日,美元指数继续走高,整体位置91上方偏强震荡,外盘金属价格普遍回落。LME锌跌至前期支撑位后虽有所反弹,整体仍收跌0.04%,报2569.5美元/吨,且呈现放量下跌趋势,上方均线压制较强,短期下行趋势不改;SHFE锌前期支撑位附近展开整理,短期下行趋势暂缓,但技术面上行看,整体下行压力仍然较大。因为春节假期临近,下游需求大幅缩减,与此同时,锌锭进口窗口随着LME锌的持续下跌而打开,国内锌锭供应端压力未来将不断显现。短期而言,锌锭库存仍然维持低位,周一仍小幅走低,一定程度上支撑锌价,加上市场对于节后消费快速复苏仍有期待,所以,沪锌在前期支撑位附近,节前继续下跌的空间不会很大。而下游需求不足又限制了锌的上行空间,预计近期沪锌将维持窄幅震荡,操作空间十分有限,建议观望为主,短期支撑位在19000元/吨。

策略建议:

暂时观望。

沪铅

市场热点及投资逻辑:

上一交易日,美元反弹,压制外盘金属价格,LME铅跌1.13%,收于2013.5美元/吨,在60日均线附近暂时持稳,外盘铅价整体震荡区间仍在不断收窄,择向意味不断增强。SHFE铅连续三日收跌,高开震荡,收于15000元/吨。目前,再生铅炼厂已经陆续放假,下游部分蓄电池企业放假,部分大型铅酸蓄电池工厂整体开工正常,铅短期的供需错配仍存,对于节后铅价我们仍保持适度乐观。钢联公布的周一铅锭库存数据走低,一定程度支撑铅价。但是,短期而言,前期多头获利出局,加上年终国内货币流动性的趋紧,我们认为铅价节前将大概率维持偏弱震荡。技术面上看,短期支撑位在14900元/吨,压力位在15350元/吨,操作上,可以把握阶段性高抛低吸机会。

策略建议:

14900-15350元/吨区间高抛低吸。

沪镍

市场热点及投资逻辑:

伦镍下跌0.84%,沪镍下跌1.23%,不锈钢下跌1.29%。

2020年12月份国内32家不锈钢厂粗钢产量279.63万吨,环比11月份基本持平,同比增15.50%;其中200系产量95.09万吨,环比增2.34%,同比增20.21%;300系123.32万吨,环比减3.67%,同比增9.40%;400系61.22万吨,环比增4.29%,同比增21.78%。其中12月300系产量中304产量108.54万吨,在300系占比88.01%,316及316L产量9.53万吨,在300系中占比7.73%。据Mysteel调研国内钢厂1月份“开门红”维持较高产量,除华乐及小部分钢厂有1月份检修计划,以及个别钢厂增200减300系的计划,另河南鑫金汇已在上个月底全面恢复生产,加之盛阳1月将全面达产,200系产量增量相对明显。

目前菲律宾仍正值雨季,多数矿山封盘不售,国内镍矿市场尚无主流成交,缺乏指导下镍矿价格变化有限。镍铁价格持稳,市场成交情况维持清淡局面,几无成交,钢厂买货积极性较弱,节前镍铁价格或持稳于该位置。

鉴于俄镍进口窗口打开近期有货源补充,俄镍升水进一步下调。市场忧虑流动性进一步收紧,风险资产普跌为主为主。中美PMI高位回落,市场情绪难有提振,整体偏弱运行。沪镍维持在20日均线之下,短期可能测试13w整数关口。在随着原料价格的高位震荡,叠加不锈钢春节集中检修,预计不锈钢价格震荡为主,但随着镍价的重心下移,向参考区间1.41-1.45w下边沿靠拢。

策略建议:

沪镍继续持空,不锈钢向下边沿靠拢。

沪锡

市场热点及投资逻辑:

外盘下跌0.5%,SHFE下跌1.26%。矿端短缺问题始终得不到解决,锭端修复预期强烈,基本面偏多。缅甸疫情恶化将进一步影响锡矿的运输,预计矿端紧缺仍将延续。期货转跌,现货跌幅较小,基差进一步向上修正。市场忧虑流动性进一步收紧,风险资产普跌为主。期货超跌,基差修复,宏观情绪逆转施压逼仓多头,建议尝试轻仓放空,短期目标20日均线为宜。

策略建议:

尝试放空。

钢材

市场热点及投资逻辑:

1、基本面:(1)价格:昨日螺纹钢期货震荡下行,跌破4200支撑位,主力合约盘终收4154,下跌2.21%;现货价格基本持稳,钢厂方面,沙钢2月上旬建材价格政策不变,钢厂利润在节前来看变化不大。目前离传统的春节仅一周时间,各地放假开始增多,市场进入半休假模式,终端冬储需求接近尾声,市场报价以稳为主,但市场成交较少。期货方面则受铁矿石、焦炭下跌的影响较大,成本端的塌陷使期钢价格的支撑快速削弱,短期来看,整体市场偏于弱势运行的基调尚在,不排除仍有下探的空间,节前终端需求逐渐归零,较难为价格提供支点,预计螺纹钢期货价格以震荡调整为主。

2、技术面:RB2105跌破 4200关口,形态上正在构建下行通道。

策略建议:

择机放空。

铁矿石

市场热点及投资逻辑:

1、基本面:(1)价格:昨日铁矿石主力合约大幅下跌,盘中跌破950支撑位,盘终收933.5,下跌5.61%;早盘现货报价下跌10元/吨,贸易商报价积极性较高,钢厂询盘情绪一般,实盘较少,成交寥寥;最新钢联数据显示,澳大利亚巴西铁矿发运总量2469.2万吨,环比大增492.0万吨,国内45港到港总量2580.8万吨,环比增加143.9万吨,供应端预期提升;而需求端则存在走弱预期,一方面工信部近期再度强调21年要压缩钢铁产量,另一方面,钢厂在节前备货方面积极性一般,不少钢厂原料备货水平低于往年,由于成本高企,很多钢厂利润转负,减产驱动较强,钢厂压制原材价格的情绪日益强烈,这也造成了铁矿石价格的回调。短期来看,铁矿石仍有一定调整空间,或以震荡调整为主。

2、技术面:铁矿石主力合约向下突破950关口,正在构建下行通道。

策略建议:

择机做空。

煤焦

市场热点及投资逻辑:

1、基本面:(1)昨日焦炭主力合约弱势运行,盘终收2476,下跌3.94%;焦煤主力合约跟随焦炭走势,盘终收1465.5,下跌2.72%。(2)焦炭方面,临近春节,下游需求减弱,但多数钢厂仍有采购补库的需求,焦企则多以积极出货为主,销售情况良好。从供给端看,焦化厂新增产能陆续释放,焦炭供应缺口逐渐缩小,加上华北部分地区汽运陆续恢复正常,运价有不同幅度的下调,焦炭库存仍维持下降趋势,焦企出货情况良好,几无库存,有部分焦企谨慎出货,焦企在高利润且环保政策相对宽松的情况下,开工多维持高位,焦钢企业焦炭无库存压力,焦企出货情况良好。整体来看,焦炭基本面相对良好,焦炭现价格价格仍然存在支撑,期焦则受节后预期和铁矿石影响较大。(3)焦煤方面,近期澳煤进口限制放松的消息不断对市场产生扰动,不过从目前国内供需的角度看,在高焦化利润的驱使下焦煤需求依然坚挺,同时国内供给端释放偏缓,支撑焦煤现货价格。

2、技术面:焦炭、焦煤期货形态上正在构建下行通道。

策略建议:

择机放空。

原油

市场热点及投资逻辑:

欧佩克+履行减产协议,沙特开始额外减产,API原油库存意外下降,隔夜国际油价涨超2%,达到近一年新高。1月欧佩克减产执行率提升至103%,沙特承诺2-3月份额外自愿减产100万桶/日,关注本次欧佩克会议情况。供应收紧预期下,预计未来全球原油市场延续去库状态。截至1月29日当周,美国API原油库存减少430万桶至4.776亿桶;库欣原油库存减少188.5万桶,汽油库存减少24万桶,精炼油库存减少162.2万桶。预计短期原油震荡偏强,关注布油60附近压力。中长期来看,油价重心将逐步抬升,关注欧佩克会议情况,及疫情发展与疫苗进展情况。

策略建议:

震荡偏强,关注布油60附近压力,中长线多单参与。

PTA

市场热点及投资逻辑:

成本方面,欧佩克减产推升油价,中金石化延长检修一个月,青岛丽东提起检修,预计2月份国内PX产量将较前期萎缩12万吨左右,PTA成本支撑有所增强。短期成本主导下,PTA期价连续三个交易日大幅拉涨200多点。但考虑到福建百宏250万吨PTA新装置另一半产能计划试车,虹港石化250万吨新装置计划2月中下旬试车。而下游开工季节性下降,聚酯产销跟进乏力,PTA大概率继续累库。成本端与供需面博弈,预计短期PTA期价维持震荡偏强走势,多单逢高可适当减持,关注4250压力,关注原油价格走势及聚酯产业链装置变动情况。

策略建议:

多单逢高可适当减持,关注4250压力。

甲醇

市场热点及投资逻辑:

国内甲醇整体装置开工负荷为69.70%,下跌1.30个百分点,较去年同期下跌2.75个百分点。国内煤(甲醇)制烯烃装置平均开工负荷在84.24%,较上周下降1.09个百分点。整体沿海地区甲醇库存在103.7万吨,环比下降1.97万吨,降幅在1.86%,整体沿海地区甲醇可流通货源预估在23.8万吨附近。未来两周沿海地区预计到港在52万吨。伊朗装置重启利空消息下,年前贸易商出货积极,基差大幅走弱。内地节前降价出货,但下游计划近期放假,采买节奏放缓。预计短期甲醇期价偏弱震荡,关注2200附近支撑。

策略建议:

偏弱震荡,关注2200附近支撑。

油脂油料

市场热点及投资逻辑:

隔夜美豆继续调整,3月合约跌0.88%,3月美豆粕跌0.74%,3月美豆油跌1.53%。马盘4月假期后跌2.64%。消息方面,巴西开车司机罢工首日,有消息称目前并未影响物流转运。有消息称阿根廷卡车司机在罗萨里奥港口周边设置路障,该港口承载阿根廷80%的出口转运工作。天气预报显示,本周末巴西南部和阿根廷将再度转干,这对生长期大豆形成潜在压力,但有利于巴西早期收割工作的展开。马棕油方面,印度宣布将加征毛棕榈油进口关税,以帮助国内油籽种植业发张。船运机构AmSpec数据显示1月马棕油出口环比落37.2%,其中对印度环比落70%。市场等待2月份需求端消息。马来宣布延长管制令14天。汇率方面,离岸人民币收于6.4573,雷亚尔收于5.3571.国内方面,夜盘连盘重挫,走势明显弱于外盘。国内现货市场备货结束叠加节前资金离场需求压制盘面超跌。总体看,美豆短期缺乏方向,未来关注对2月报告的预期以及巴西物流问题。国内盘面超跌,盘面榨利恶化的局面有修正需求。且节后国内供求预计仍然偏紧。

策略建议:

豆粕在节前逢低布局5月和9月多单。油脂前期入场多单离场,暂时观望。

今日晨讯

宏观&金融

央行公开市场周二开展800亿元7天期逆回购操作

当日有20亿元逆回购到期,净投放780亿元。央行持续进行净投放,资金面转松,Shibor短端品种全线下行。隔夜品种下行48.2bp报2.313%,7天期下行95.3bp报2.241%,14天期下行56.8bp报2.715%,1个月期下行4.3bp报2.807%。

腾讯、字节跳动争端再起

抖音已正式向北京知识产权法院提交诉状,起诉腾讯垄断,要求停止封禁并索赔9000万元。腾讯称相关指控纯属失实,系恶意诬陷。抖音对此指出,腾讯封禁抖音等相关产品达三年之久,涉及数亿用户。用户数据不应该成为腾讯公司“私产”。

阿里巴巴2021财年第三季度(2020年第四季度)实现收入2210.84亿元,同比增长37%

归属于普通股股东净利润794.27亿元,增长52%。2020年12月,阿里巴巴中国零售市场移动月活跃用户数达9.02亿,单季净增长2100万;年度活跃消费者达7.79亿,单季净增长2200万。阿里云自2009年成立以来首次实现经调整EBITA(息税前利润)转正,菜鸟网络则实现正向经营现金流。

“千亿大白马”上海机场连续跌停

公司公告称,不存在应披露而未披露重大信息。据第一财经报道,易方达中小盘多年重仓上海机场。但张坤管理的易方达中小盘、易方达蓝筹精选实际净值与估算净值出现较大偏差,不排除已在调仓可能。

财政部、工信部联合印发《关于支持“专精特新”中小企业高质量发展的通知》

通知明确,中央财政中小企业发展专项资金将安排100亿元以上奖补资金,分三批支持1000余家国家级专精特新“小巨人”企业加大创新投入,支持国家(或省级)中小企业公共服务示范平台。

科技部印发《国家高新区绿色发展专项行动实施方案》

方案提出,在国家高新区率先实现联合国2030年可持续发展议程、工业废水近零排放、碳达峰等目标,部分高新区率先实现碳中和。到2025年,国家高新区单位工业增加值综合能耗降至0.4吨标准煤/万元以下。

2020年深圳经济“年报”出炉

根据地区生产总值统一核算结果,2020年全市地区生产总值27670.24亿元,按可比价格计算,同比增速从一季度的-6.6%、上半年的0.1%、前三季度的2.6%,提高到全年的3.1%,呈现稳步回升态势。

国内疫情:

2月1日,31个省(自治区、直辖市)和新疆生产建设兵团报告新增新冠肺炎确诊病例30例,其中境外输入病例18例,本土病例12例(黑龙江8例,吉林4例);新增无症状感染者15例(境外输入8例)。

有色金属

2020年中国铝材产量同比增长8.6%

据统计局数据,2020年,中国铝材产量累计5779.3万吨,同比增长8.6%。主要铝材产量地区分别是:山东地区累计产量1137.87万吨;河南累计产量为1031.56万吨;广东省累计产量为528.32万吨。

2020年12月铝冶炼产业景气指数为46.1

2020年12月份,中国铝冶炼产业景气指数较上月上升2.4个点,至46.1,连续第6个月位于“正常”区间。由中国铝冶炼产业景气信号灯可见,2020年12月份,在构成产业景气指数的10个指标中,只有铝材出口总量1个指标处于“偏冷”区间;LME铝结算价、M2、铝冶炼投资总额、商品房销售面积、发电量、氧化铝产量、主营业务收入、利润总额和电解铝产量等9个指标均处于“正常”区间。

废铝回收商多数停产休假 废铝市场成交清淡

2月2日,今日现货铝价较昨天下跌40元/吨,据SMM了解,废铝回收商多数计划于本周内停产放假,各地废铝回收商继续增加,废铝市场成交清淡,再生铝企业仍在继续采购一部分原铝。

南方稀土最新中重稀土氧化物挂牌价公布 氧化铽均价上调10万元/吨

日前,南方稀土公布了最新中重稀土氧化物挂牌价,多个产品挂牌价上调,其中,氧化铽均价较上周上调10万元/吨,氧化镝均价较上周上调7万元/吨,氧化镥均价较上期上调5万元/吨,氧化钇均价较上周上调0.4万元/吨,其他品种价格无变动。

Ivanhoe: Kamoa-Kakula铜矿1月开采量达30万吨 项目第二阶段拟于第三季度投产

近日,Ivanhoe矿业联合主席Robert Friedland和Yufeng “ Miles” Sun宣布,一月份,刚果民主共和国卡莫阿-卡库拉铜矿项目的地下开发开采并储存了30万吨从Kamoa-Kakula矿山开采的矿石,品位为5.45%铜。该吨位比12月增加11.5%,而铜等级则增加1.6%。

EGA将为其首位客户BMW提供43,000吨太阳能铝

全球最大的“优质铝”生产商阿联酋全球铝业公司宣布,它已确保宝马成为其太阳能CelestiAL铝的首批客户。根据合同,EGA每年将向宝马供应43,000吨阿联酋首创的使用太阳能生产的铝。 使用EGA的太阳能铝将帮助宝马每年减少约222,000吨的二氧化碳排放量。

麦德龙矿业目标是向新发出售230万吨铝土矿

麦德龙(Metro Mining)预计未来一年销售有望增长,其中包括与新发达成的承购协议中的230万吨铝土矿。在2020年6月和9月季度铝土矿的强劲交付的带动下,该公司在2021年的财务状况也令人满意。该公司的目标是到2021年将总产量中的230万吨铝土矿出售给新发,以及目前正在谈判的其他交付项目,谈判正在考虑与现行铝土矿市场价格挂钩的价格结构。

四川元铝年产6万吨高效铝质脱氧材料生产线项目正式开工

四川元铝年产6万吨高效铝质脱氧材料生产线项目,计划总投资5亿元,占地面积50亩,主要建设高效铝质脱氧材料、汽车交通合金铝材等生产线,以及铝质新材料研发生产。项目建设周期12个月,计划2021年1月开工,2021年12月竣工。

Golden Minerals宣布在Rodeo金矿项目中首次开采黄金

Golden矿业公司从墨西哥杜兰戈州的Rodeo黄金项目中开采。黄金浇注发生在2021年1月30日如期进行。第一次浇注产生了约150金当量盎司。Golden矿业公司计划在2月初进行更多的金矿开采。

2020年我国电动自行车生产2966.1万辆 新注册企业同比增长83%

1月29日,工信部数据显示,2020年1-12月,全国自行车制造业主要产品中,两轮脚踏自行车完成产量4436.8万辆,同比增长24.3%;电动自行车完成产量2966.1万辆,同比增长29.7%。12月当月,全国两轮脚踏自行车完成产量426.0万辆,同比增长29.3%;电动自行车完成产量222.4万辆,同比增长6.5%。

宁德时代:力争2030年底前在广东规划建设150GWh锂电池产能及相关配套产业

宁德时代与广东省政府在广州签署战略合作框架协议。宁德时代将在广东肇庆投资建设锂电池生产基地,首期规划建设设计产能25GWh,投资120亿元,构建包含动力电池电芯、锂电材料、储能应用、电池回收、新能源汽车、驱动电机及电控等领域的新能源产业链,并在产业前沿领域全面开展合作。力争2030年底前在广东规划建设150GWh锂电池产能及相关配套产业,带动形成新能源全产业链的万亿级产业集群。

黑色产业链

成交、产量、库存、价格

建材成交量:2月2日,全国237家贸易商建材日成交量为3.13万吨,环比增长39.73%。

铁矿成交量:2月2日,全国主要港口铁矿累计成交62万吨,环比下降20.1%。

检修、环保、安全、去产能

国家能源局:将加强页岩油勘探开发列入“十四五”能源、油气发展规划。

全联冶金商会副会长王连忠:2020年我国实现了粗钢产量和消费量双双突破10亿吨。其中,民营钢铁企业生产粗钢66569万吨,产量占全国的比例达到63.21%;重点民营钢铁企业实现利润1610亿元,同比增长6.51%。

全联冶金商会常务副会长、德龙集团、新天钢集团董事长丁立国:2020年焦化新旧产能转换,新产能释放速度较慢,而钢企高开工率对焦炭的需求居高不下,焦炭资源持续紧张,钢厂焦炭库存始低地位徘徊,下半年焦炭价格一路狂飙,累计涨幅近千元,焦炭紧张局面还将延续到2021年上半年。

山东省省长:“十三五”期间,山东共压减粗钢产能2110万吨、生铁970万吨、焦化2800万吨,关闭退出煤炭产能3767万吨、电解铝违规产能321万吨。

贵州省公布2021年度淘汰落后产能关闭退出煤矿名单(第二批),涉及企业4家。详情>>

遂宁市决定从2021年2月2日0时启动重污染天气黄色预警。

长治市决定自2021年2月1日24时解除重污染天气橙色(Ⅱ级)预警。

上金所:近期,国际市场贵金属价格波动加剧,市场风险加大。同时,临近春节假期,请各会员提高风险防范意识,做细做好风险应急预案,提示投资者做好风险防范工作,合理控制仓位,理性投资。

下游需求

河北省衡水市:力争2021年全年固定资产投资突破1000亿元。

2月1日,淮安市隆重举行2021年全市第一次重大产业项目集中开工活动。此次集中开工127个重大产业项目,总投资863.18亿元,年度计划投资338.08亿元。

德州:截至目前共储备2021年各类重点项目640个,总投资4926亿元。其中,储备2021年各类省市重点项目282个,总投资2982亿元;储备2021年政策争取类项目358个,总投资1944亿元。

北京住建委、北京市市场监督管理局等部门:住房租赁企业向承租人预收的租金数额原则上不得超过3个月租金,收、付租金的周期应当匹配。银行业金融机构、小额贷款公司等机构不得将承租人申请的“租金贷”资金拨付给住房租赁企业。

深圳市住建局2月1日发布《关于进一步促进我市住房租赁市场平稳健康发展的若干措施》。深圳将大力推进公共服务均等化,逐步推进租房积分入户政策与购房享受同等待遇,优化租房积分入学政策。

上海市房屋管理部门等联合约谈房地产经纪机构、销售代理公司和有代表性的房企。

中国汽车流通协会:2020年,完成全年销售目标的经销商占比升至34.7%,另有7.8%的经销商目标完成率在50%以下。豪华/进口品牌完成情况相对较好,超过50%经销商完成年度目标。

宁德时代:拟投资建设宁德时代动力及储能电池肇庆等多个项目,项目总投资290亿元。

2月2日,理想汽车公布1月交付数据。理想ONE在1月交付5379辆,同比2020年1月增长355.8%。

2021年1月29日,小松(中国)投资有限公司拜访华润水泥,并签署战略合作协议。

卡特彼勒:2020年卡特彼勒销售额与2019年相比,从538亿美元降至417亿美元,同比下降了22%;全年营业利润为45.53亿美元,较2019年的82.90亿美元下降45%,营业利润率为10.9%。

产业在线:2021年中国家用电器产业将重拾增长,总体销售额预计同比增长4.5%。

天海防务:大津重工获12艘5200吨多用途干货船订单。

能源化工

美国API原油库存意外下降

截至1月29日当周,美国API原油库存减少430万桶至4.776亿桶;库欣原油库存减少188.5万桶,汽油库存减少24万桶,精炼油库存减少162.2万桶。

摩根士丹利上调2021年下半年布伦特原油价格预测

摩根士丹利:对2021年下半年布伦特原油价格的预测是60美元/桶,但我们认识到价格可能会超过这一预测。预测到年底石油需求将增加400万桶/日。

OPEC+预计OECD石油库存6月份将跌至五年均值以下

OPEC+联合技术委员会(JTC)发布报告称,预计OECD石油库存6月份将跌至五年均值以下。JTC预计,2021年,全球石油库存将以平均110万桶/天的速度消耗,最新预估的假设前提是,随着OPEC逐渐增产,4-6月产量将每月增加50万桶/日。

首创

END

研究

- 相关新闻

- 2021-12-13

- 2021-12-10