早盘策略 2021-04-30

时间:2021-04-30 浏览次数:2940 来源:本站

宏观概览

全球金融市场收评

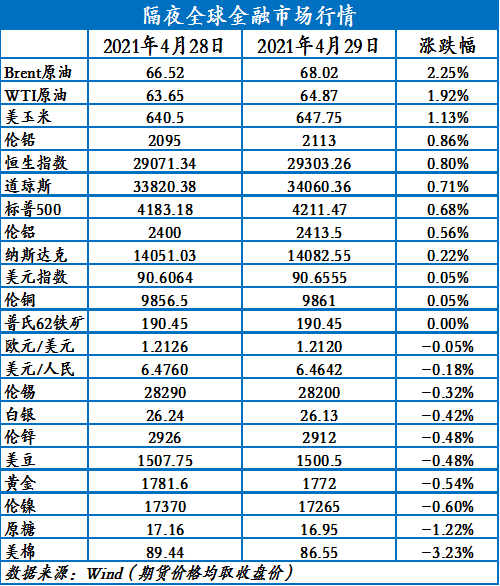

上一交易日,美国三大股指集体收涨,欧股主要指数普跌,亚太股市涨跌不一,纽约尾盘,美元指数涨0.05%报90.6555,非美货币涨跌不一。美债收益率涨跌不一,10年期美债收益率涨2.6个基点报1.641%。强劲经济增长数据及国债收益率上涨施压 黄金期货连续三日收跌。尽管印度继续在苦苦应对新一轮新冠疫情的爆发,但强劲的美国一季度GDP数据仍提振了市场对未来原油需求的信心,原油期货价格周四收高。芝加哥农产品期价29日涨跌不一,ICE农产品期货主力合约多数下跌,原糖期货跌1.11%。

早盘策略

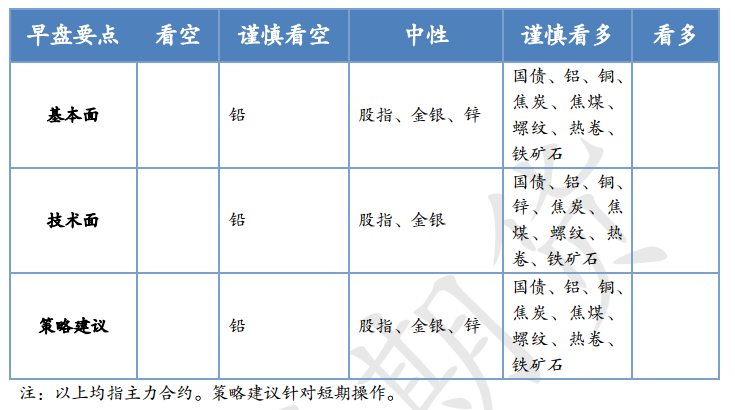

股指

市场热点及投资逻辑:

沪指涨0.52%报3474.9点。券商、银行板块强势拉升,燃气、有色、物流、航运、保险、煤炭等板块均走强;旅游、酿酒、医药等板块走弱。两市合计成交8222亿元,成交有所放大。北向资金全天净买入50.88亿元,为连续5日净买入。一季报行情基本过去,市场反映较平淡,盘面仍是震荡为主,没有明显趋势。中期继续维持看空,短线区间震荡判断,关注大盘能否突破3480。估值套利逻辑仍然成立,操作上建议套利为主。

策略建议:

单边观望;空IF多IC套利持有。

国债

市场热点及投资逻辑:

国债期货收涨。十年期国债收益率上行0.01BP报3.1991%,DR001上行3.8BP,DR007上行11.2BP,SHIBOR3M下行0.7BP。公开市场方面,央行公告称,为维护银行体系流动性合理充裕,4月29日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。100亿元逆回购到期。长线级别看多,关注97.6支撑。现在不适合短线新单入场,等未来下跌后可在低位介入多单。

策略建议:

长线多单持有。

金银

市场热点及投资逻辑:

周四欧美股市涨跌不一,美债收益率涨至高位,金银偏弱震荡。国际金银比价为67.1,离岸人民币报6.4652。美国第一季度实际GDP年化季环比初值增6.4%,预期6.1%。核心PCE物价指数初值同比升1.5%,这个值还是很低的,远不到美联储会收紧政策的水平。短线继续震荡,暂无趋势行情。

策略建议:

观望。

沪铜

市场热点及投资逻辑:

此次铜价上涨主要是宏观面带动的,近期海外公布的经济数据表现向好,市场对全球经济复苏的预期加强。联储利率决议落地,美联储表示通胀率的上升主要是临时因素所致,鸽派立场未改变,宽松政策对市场仍有支撑。根据最新的调研来看,五一期间大部分铜杆企业均停产检修,节前补货将很弱。其他下游企业也表示,暂无节前备库需求或仅按需备库,不愿高价备货。五一临近,避险因素使部分投机者减仓离市获利了结,今日铜价有回调的风险,建议前期多单减仓,控制仓位过节。

策略建议:

前期多单减仓,控制仓位过节。

沪铝

市场热点及投资逻辑:

美联储表示通胀率的上升主要是临时因素所致,鸽派立场未改变,宽松政策对市场仍有支撑。在国内碳中和的背景下,内蒙古电解铝厂因碳排放超标,被迫减产,市场预期后续会有更多的高耗能产能受到影响,在供应端受限的逻辑下,昨日铝价继续创新高,一度涨到19000元/吨。虽然铝价大幅向上攀升,但铝棒加工费并没有走低,反而跟随铝价上涨,表明市场看好铝价会继续上涨。在供应端受限和海外经济复苏的逻辑下,铝价还有上行空间,不过临近五一假期,建议仓位较重的可以减一些仓,控制风险。

策略建议:

前期多单减仓,控制仓位过节。

锌

市场热点及投资逻辑:

上一交易日,美元指数持续回落,LME锌冲高回落,收于2912美元/吨,尚未跌破5日均线支撑。SHFE锌日内冲高回落,隔夜继续走低,回踩10日均线,收于21930元/吨。锌价高企,下游逢高接货情绪不佳,节后短期将主要以消化库存为主,预计本周乃至节后短期锌锭将出现累库;月度国产和进口加工费上行,部分地区周度加工费亦有上调,步入5月,矿端供应紧张局面有望逐步缓解,但环保督查对于锌锭冶炼端的扰动仍存,短期对锌价的制约能力有限。技术面上,SHFE锌在22400元/吨压力位回调,下行压力仍存。宏观上,美国经济快速复苏,整体利好金属价格上行,印度疫情导致部分海外订单转移至国内,预计二季度国内出口情况依旧较好。关注锌能否站稳22000元/吨支撑位,如跌破,将进一步下行,考虑到劳动节期间可能出现的不确定性因素,未持仓者暂不建议开新仓。

策略建议:

关注锌能否站稳22000元/吨支撑位,如跌破,将进一步下行,考虑到劳动节期间可能出现的不确定性因素,未持仓者暂不建议开新仓。

铅

市场热点及投资逻辑:

上一交易日,LME铅延续反弹态势,收七连阳,报2113美元/吨。SHFE铅主力如期在15500元/吨压力位附近回落,隔夜回踩60日线,受外盘拉动有所反弹,收于15305元/吨。铅精矿偏紧,原生铅开工仍旧不高,但再生铅炼厂多数复产,整体开工上行,加上铅价维持高位,下游节前刚需备库,节后下游电池厂部分放假,预计铅锭累库压力将有所增加,从而拖累铅价上行脚步。随着美国经济不断复苏,外盘铅价强于内盘,对内盘有一定的拉动,但难掩基本面弱势的根本逻辑,预计铅价节后短期仍将进一步下行。考虑今天是劳动节前最后一个交易日,未开仓者,建议观望,前期多单继续减持。

策略建议:

未开仓者,建议观望,前期多单继续减持。

钢材

市场热点及投资逻辑:

1、基本面:昨日螺纹钢期货震荡走强,截至收盘,主力合约RB2110报5452,上涨1.94%。近期钢材税率的调整逐渐被市场消化,一部分由于前期已经提前释放,一部分在于其本身的“两面性”有保有压,其核心本质的最终落脚点仍是减产,因此市场情绪更多向未来供给减量收缩考量。短期盘面在节前备货氛围的带动下,期螺仍将保持偏强运行。

2、技术面:RB2110 呈多头走势。

策略建议:

逢低短多。

铁矿石

市场热点及投资逻辑:

1、基本面:昨日铁矿石期货宽幅震荡,主流合约I2109盘终收1126.5,下跌0.84%。早盘现货报价持稳,钢厂方面由于临近五一假期,补库基本完成,部分钢厂有零星补库计划,需求有所下降,钢厂询盘不甚积极。总体来看,在成材表现强势、钢厂利润高企、限产边际力度趋弱的背景下,铁矿石市场相对较强,价格易涨难跌。

2、技术面:I2109 已突破震荡区间上沿,存在继续上行可能。

策略建议:

逢低短多。

煤焦

市场热点及投资逻辑:

1、基本面:(1)昨日焦炭主力合约高位震荡,盘终收2705,上涨1.1%;焦煤主力合约高位震荡,09合约收1766.5,上涨0.08%。(2)国内焦炭市场普遍上涨,第三轮提涨全面落地。供应端山西地区环保、安全检查仍影响整体供应收缩,焦企基本处于无库存状态,市场普遍对第三轮涨价持乐观态度。焦煤方面,焦炭的再次走强使焦企再度进入集中补库周期,叠加供给端相对偏紧,短期焦煤易涨难跌。

2、技术面:焦炭、焦煤呈多头走势。

策略建议:

逢低建多。

今日晨讯

宏观&金融

金融管理部门联合对部分从事金融业务的网络平台企业进行监管约谈

金融管理部门联合对部分从事金融业务的网络平台企业进行监管约谈,从支付业务、个人征信业务、资本市场业务、金融消费者权益保护等方面提出整改要求,要求被约谈企业对照问题全面深入开展自查、制定整改方案,并明确完成时间节点。金融管理部门将适时开展检查,核查进展。腾讯、京东金融、字节跳动、美团金融、滴滴金融、陆金所等13家网络平台企业实际控制人或代表参加约谈。

广电总局坚决支持依法查处阴阳合同、天价片酬等问题

广电总局坚决支持依法查处阴阳合同、天价片酬等问题,责成相关部门对电视剧《倩女幽魂》制作机构涉嫌违反制作成本配置比例有关规定启动调查,同时配合税务部门对有关公司和郑爽签订“阴阳合同”、拆分收入获取“天价片酬”、偷逃税等涉嫌违法行为进行调查,如有违法违规情况将严肃处理。

期货法草案向社会公开征求意见

期货法草案向社会公开征求意见,三大看点值得关注。草案提出,期货品种上市实行交易所申请、证监会注册的上市机制;草案将促发展与防风险并重,从交易机制、监测监控、监督管理等方面进行全链条风险防控安排,并从法律层面对期货市场对外开放的路径、跨境监管等作出安排。

交通运输部:正谋划组织开展自动驾驶先导应用试点工作

交通运输部:正谋划组织开展自动驾驶先导应用试点工作,初步考虑围绕公路运输、城市出行与物流、园区内运输、港口作业等场景,布局一批试点,并探索自动驾驶技术与交通运输深度融合相关的路径。

上海正策律师事务所董毅智律师团队受瑞幸咖啡美股投资人的委托向上海金融法院提交立案申请并获正式立案

上海正策律师事务所董毅智律师表示,受瑞幸咖啡美股投资人的委托,其团队向上海金融法院提交立案申请并获正式立案,这是中概股投资人在境内起诉首案。目前起诉的投资者投资者有3个,有意向的则大概有20个,此外还有百余人进行过咨询。

全国人大常委会表决通过乡村振兴促进法,自6月1日起施行

全国人大常委会表决通过乡村振兴促进法,自6月1日起施行。乡村振兴促进法规定,每年农历秋分日为中国农民丰收节;建立乡村振兴考核评价制度、工作年度报告制度和监督检查制度;实行永久基本农田保护制度;建立健全有利于农民收入稳定增长的机制等。

统计局表示,2020年我国人口继续保持增长,具体数据将在第七次全国人口普查公报中发布

统计局表示,2020年我国人口继续保持增长,具体数据将在第七次全国人口普查公报中发布。对于人口七普数据发布时间,统计局数据咨询处相关人员称,现在还没有特别具体的时间表,因为有些数据量比较大,还在处理过程中。

央行逆回购

央行4月29日开展100亿元7天期逆回购操作,完全对冲到期量。Shibor短端品种多数上行,隔夜品种上行4.3bp报1.823%,7天期上行6.3bp报2.252%。

商务部调查显示,96.4%的企业对未来经营前景总体持积极态度

商务部近期对3200多家外商投资企业调查显示,96.4%的企业对未来经营前景总体持积极态度,这一比例比今年初提升2.1个百分点。

国内疫情

国家卫健委:4月28日,31个省(自治区、直辖市)和新疆生产建设兵团报告新增新冠肺炎确诊病例20例,均为境外输入病例;新增无症状感染者14例(均为境外输入)。

国务院副总理孙春兰调研新冠病毒疫苗接种和生产供应保障工作

国务院副总理孙春兰调研新冠病毒疫苗接种和生产供应保障工作。她强调,要加大疫苗接种组织推进力度,尽早形成国内免疫屏障,为巩固疫情防控成果、维护人民身体健康和生命安全奠定基础。

国家卫健委:“五一”假期期间,全国疫苗接种工作不断档、“不打烊”

国家卫健委:“五一”假期期间,全国疫苗接种工作不断档、“不打烊”;群众需要跨地区接种疫苗的,根据受种者提供的接种凭证选择相同种类的疫苗开展续种,坚决杜绝接种服务按照户籍“一刀切”的情况。

上海印发《“十四五”时期提升上海国际贸易中心能级规划》

上海印发《“十四五”时期提升上海国际贸易中心能级规划》提出,对标国际高标准经贸规则,实施新一轮高水平对外开放。加快建设数字贸易国际枢纽港,数字贸易年均增速达到4%左右。加快吸引和培育一批具有强劲科技创新策源功能的外资研发中心。

有色金属

嘉能可2021年第一季度铜产量同比增加3%

嘉能可公布的第一季度产量报告显示,2021年第一季度其自有资源(下同)的铜产量为301,200吨,比2020年第一季度高3%。今年第一季度锌总产量为282,600吨,比2020年第一季度减少13,000吨,或4%。2021年第一季度镍产量为25,200吨,较2020年第一季度低3,000吨,或11%。

原生铅冶炼厂检修尚未恢复 开工率再度下降

据上海有色网(SMM)调研,本周(4月24日~4月30日)SMM原生铅冶炼厂周度三省开工率为(54.0%),本周原生铅冶炼厂开工率再次下滑。

SMM铝下游周度调研:型材企业开工增长 假期加工企业维持高开工

本周下游开工周度开工小幅增加,增长主要来自于型材开工的增长。当前下游加工企业订单仍主要受制于“缺芯”及高位铝价带来的资金趋紧影响。前者使得汽车整车厂减产增加,使得高度依赖于汽车消费的原生、再生铝合金企业需求下滑;后者则主要影响此前积压订单较多的板带箔企业,使得其资金相对较为紧张,且五一假期临近,原料备货及假期成品库存压力加剧板带箔企业资金压力,这使得加工企业收紧账期同时提高加工费。从加工企业反馈来看,五一假期期间开工仅微幅下降,多数企业仍保持节前开工水平。

交通运输部:一季度完成交通固定资产投资5792亿元 同比增长52.8%

交通运输部新闻发言人孙文剑表示,从数据来看,一季度交通运输经济持续恢复态势,运行符合预期。一季度,完成交通固定资产投资5792亿元,比2020年同期增长52.8%、比2019年同期增长18.5%。其中,公路水路完成投资4597亿元,比2020年同期增长60.1%,比2019年同期增长23.5%,完成全年1.8万亿元投资目标任务的25.5%,时序进度为近五年最高。

发改委等九部门:到2025年新增大宗固废综合利用率达到60%

发改委联合科技部等九部门印发《关于“十四五”大宗固体废弃物综合利用的指导意见》,到2025年,煤矸石、粉煤灰、尾矿(共伴生矿)、冶炼渣、工业副产石膏、建筑垃圾、农作物秸秆等大宗固废的综合利用能力显著提升,利用规模不断扩大,新增大宗固废综合利用率达到60%,存量大宗固废有序减少。

受各类型船运价推动,波罗的海干散货指数创11年新高

波罗的海干散货运价指数周四涨50点或1.7%,报3007点,连续12个交易日录得上涨。为2010年6月中旬以来新高。海岬型船运价指数涨94点或2%,报4774点,为2019年9月以来新高,日均获利增加773美元至39589美元。巴拿马型船运价指数涨59点,或2.3%,报2643点,日均获利增加525美元至23785美元。超灵便型船运价指数涨11点,报2151点。

国内电解铝库存周度降库2.5万吨至111.5万吨

4月29日,SMM统计国内电解铝社会库存111.5万吨,周度降库2.5万吨,无锡地区贡献主要降幅。

铝棒继续去库 库存环比下降2.87万吨至13.4万吨

铝棒市场上周出库量环比微增0.15万吨至6.12万吨,铝价乘风破浪下下游畏高情绪再显,采购情绪有所回落。目前铝棒库存环比下降2.87万吨至13.4万吨,去库水平较高,降幅达17.7%。本周铝价继续突破高位,SMM A00铝锭今日再续创新高18730元/吨,下游虽畏高情绪仍存但刚需引导下采购量有所上浮。本周五地均表现去库,其中佛山去库水平较快。

炼厂检修恢复 再生铅周度开工率上升

据上海有色网(SMM)调研,本周(4月26日—4月30日)SMM再生铅持证冶炼企业四省周度开工率为50.73%,环比上周上升5.19%。

黑色产业链

成交、产量、库存、价格

建材成交量:4月29日,全国建材成交29.16万吨,环比上涨21.85%。

铁矿成交量:4月29日,全国主要港口铁矿累计成交157.4万吨,环比上涨57.4%。

检修、环保、安全、去产能

国家发改委发布《做好2021年煤炭中长期合同监管工作的通知》,经产运需三方自主协商一致并核实确认的20万吨及以上的电煤中长期合同和10万吨及以上的冶金、建材、化工等行业用煤中长期合同,列为2021年重点监管合同。月度履约率应不低于80%,季度和年度履约率不低于90%。

国家发改委联合科技部等九部门印发《关于“十四五”大宗固体废弃物综合利用的指导意见》,到2025年,煤矸石、粉煤灰、尾矿(共伴生矿)、冶炼渣等大宗固废的综合利用能力显著提升,利用规模不断扩大,新增大宗固废综合利用率达到60%,存量大宗固废有序减少。

中煤协:2021年1-3月,协会直报大型煤炭企业原煤产量完成7.0亿吨,同比增加7112.8万吨,增长11.4%;营业收入(含非煤)为8007.4亿元,同比增长25.3%;利润总额(含非煤)为406.8亿元,同比增长112.4%。

四川省经信厅:将研究推进包括长流程在内的钢铁企业更大规模的兼并重组,切实提高四川钢铁行业的产业集中度和风险抵御能力。

4月28日,乌克兰对原产于中国的硅锰钢丝启动反倾销立案调查。

陕西煤业:一季度营业收入347.66亿元,同比增长86.72%;实现净利润33.71亿元,同比增长43.36%。

酒钢宏兴:一季度营业收入104.92亿元,同比增长78.48%;实现净利润4.76亿元。公司上年同期亏损2.79亿元。

鞍钢股份:一季度营收318.78亿元,同比增长56.75%;实现净利润15.20亿元,同比增长420.55%。

南钢股份:一季度实现营业收入169.42亿元,同比增长46.91%;实现净利润9.8亿元,同比增长112.38%。

凌钢股份:一季度实现净利润2.38亿元,同比增长5242.0%;营业收入57.84亿元,同比增长34.92%。

重庆钢铁:一季度实现净利润10.92亿元,同比增长26078.10%。

智利主要港口和矿山工人本周正在进行全国性大罢工,以敦促国会批准第三次提取退休金。罢工将于2021年4月30日结束。

下游需求

交通运输部:一季度,完成交通固定资产投资5792亿元,比2020年同期增长52.8%、比2019年同期增长18.5%。

九大建筑央企均公布其2020年年报。数据显示,中国建筑、中国中铁、中国铁建等企业2020年营业收入总计为53782亿元,净利润1342.76亿元,新签合同额总计达120594亿元。

嘉兴:推行“公证摇号” 进一步严格商品住房限购管理。

烟台:截至2020年底烟台市公积金使用率达到121%,个贷率达到95%,超出国家规定的85%警戒线,资金流动性风险日益凸显。

4月28日,日本TDK公司发布消息称,其子公司中国香港新能源科技(ATL)将与中国车载锂电池巨头宁德时代新能源科技公司(CATL)展开业务合作。

辽宁:2021年4月至7月,将在全省组织开展促汽车消费系列活动,鼓励汽车经销商推出赠送保养和保险服务、延长质保等系列优惠,深挖汽车消费潜力。

4月29日,合肥、蔚来规划100万辆产能新园区开建,先期投资500亿元。

柳工:目前疫情对印度工厂运营有一定影响,但是工厂所在工业园区域疫情较轻,工人主要来自附近,所以工厂生产是正常的,减少了管理人员到工厂上班,工人100%上班,工厂能按计划生产交付产品。

4月28日,我国自主研发的全球首台新一代双燃料低排放船用低速发动机7X82DF在中国船舶集团所属中国船舶重工集团柴油机有限公司成功交验。

首创

END

研究

- 相关新闻

- 2021-12-13

- 2021-12-10